中国能源资讯网

中国能源资讯网年前光伏组件下跌的时候,行业预测2023年是光伏行业大年,今年光伏行业热情高涨,突破100GW应该没问题。

中国光伏行业协会名誉理事长王勃华表示,预计2023年我国光伏新增装机在95-120吉瓦,预计全球光伏累计装机量在2024年就将超过水电、2027年将超过煤炭。

在2023光伏发电项目经济性分析论坛上,国家发改委国家能源研究中心主任陶冶也预测,2023年我国光伏新增装机约为120GW。

120GW成为今年国内光伏装机“天花板”级指征,随着近期硅料价格的稳步下降,行业对2023年国内光伏新增装机有了更高“期待”。

成本变化带来装机结构改变:组件价格下降

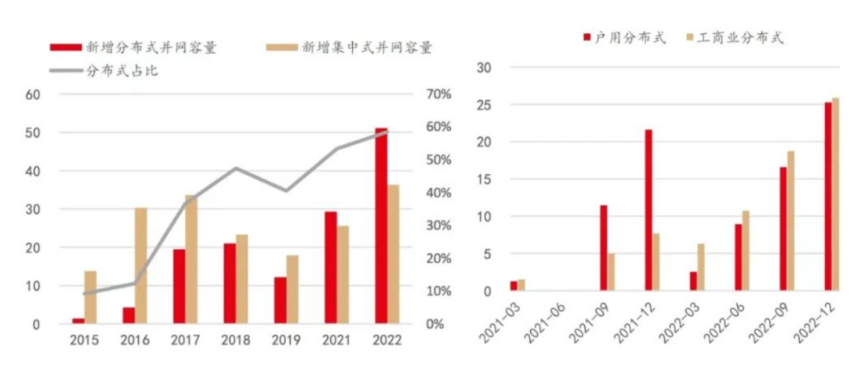

从近两年的光伏新增装机基本面来看,光伏成本的变化带来了装机结构的改变。2021年-2022年,组件价格持续高价运行,我们看到分布式光伏装机占比在飞速提升。

其中,2021年中国分布式光伏占比达到55%,2022年分布式光伏新增51.1GW,同比增长74.5%。

然而,随着分布式整县推进政策的实施,分布式整县推进项目也在等待组件价格的下降,此外还有大量此前未启动安装的大型电站项目。

“组件每下降1毛钱就能解锁大量待装项目,这些项目都有并网的时间要求,并不是说没有补贴了,项目可以无限期等待。”一位电站建设知情人士表示。

涨价两年,终端电站业主、开发商对组件价格的下降需求也表现得比以往更加明确和“急切”。在3月9日华能贵州分公司2023-2024年1GW光伏组件招标中,就指出最高投标价格(招标人项目现场交货价)不得超过1.55元/瓦。

当前,随着供应体量增加及产能释放,硅料逐渐回归下降通道,组件价格的下降将成为推动今年国内装机的正面因素。

打通光伏+产业、源网荷储:超150GW可期

“今年大基地的开工量比去年要高,至于高多少,需要辩证地看待。”国家电力投资集团有限公司战略规划部副主任李鹏表示,除了组件价格,并网政策也有待明确,项目投资的边界条件存在不确定性。此外,大基地如果单纯外送光伏,通道的利用率最多是1700-1800小时,经济性不足,必须跟其他能源互补。因此,今年估计有更大规模的新能源电量进入市场交易,项目投资模型会发生很大变化。

在他看来,在组件之外,上述其他影响因素在技术上很难改变。如果还是大电网消纳,即使今年真的能达到150GW、200GW,明年要么是大规模的弃光,要么是大规模的装机量下滑。如果把电网消纳这一部分作为行业发展的基本盘,那么基本盘之外的增量一定要去扩展“光伏+产业”就地消纳的路径。

只有打通光伏+产业和源网荷储的链条,我国光伏装机规模才能更上一个台阶,达到乐观预期的150GW甚至200GW/年,如果还是依赖大电网的消纳能力,从长期平均值来看,恐怕100GW是天花板,甚至持续下去这一目标都很难达到。说到底,有没有天花板取决于我们自己。

对此,中国华能集团有限公司新能源事业部副主任张晓朝持相同意见,大基地的外送工程从规划、审批、建设到投运,至少需要三到五年时间。另外,大基地的新能源送出还需要配套一定的火电,也需要一定的时间滞后,光伏新增装机规模不等同于并网规模,其中也涉及到统计口径的问题。

据国网能源研究院预测,在“十四五”期间,经过努力,我国每年新增风光规模达到1亿千瓦可能消纳问题不大,但只能给出这样一个抽象的概念,受边界条件影响,需要每年根据实际情况测算。

国网能源研究院有限公司新能源与统计研究所所长李琼慧表示,电力系统消纳能力与电源、电网、负荷水平和特性以及系统调度运营水平有关,核心取决于系统的可调节水平对波动性、随机性电源的支撑能力。