中国能源资讯网

中国能源资讯网全球第一块太阳能电池的诞生地美国,正以空前的力度扶持本土太阳能制造业。

美国政府出台了《通胀削减法案2022》(Inflation Reduction Act of 2022,下称《IRA》)等一系列政策,试图重振本土制造业,其中,太阳能相关的制造业是政策支持重点。《IRA》出台半年多以来,美国本土新增光伏制造产能规模已超过47GW,其2022年新增光伏装机为18.6GW,仅次于中国的87.4GW。

但是,美国的光伏组件三分之二以上依赖进口,中国光伏产品则接近三分之二出口到全球;美国的太阳能发电装机成本全球最高,中国光伏组件制造成本全球最低。

美国认为,摆脱对中国光伏产品的依赖,建立本土光伏产业链,是维护能源安全的前提,也是夺取绿色低碳经济话语权的关键。因此,美国一方面以人权等各种理由拒绝进口中国光伏产品,一方面不惜以高成本新建本土的太阳能制造工厂。

《IRA》计划在10年内发放7370亿美元补贴,其中3690亿美元用于应对气候变化和提升能源安全,包括对太阳能产业各环节的补贴和税收优惠。据彭博新能源财经测算,《IRA》对美国太阳能全产业链的补贴理论上可达到17美分/瓦,基本接近于中国目前的生产成本。

国际能源署(IEA)统计数据显示,全球太阳能制造业里,以晶体硅为原材料的光伏组件占全球产量的95%以上,其余的是碲化镉(CdTe)薄膜光伏产品。在晶硅光伏领域,中国各个环节的产能都占全球70%以上,技术和成本一骑绝尘;薄膜光伏产品则是美国主导。

美国对本土光伏产品的补贴包涵这两类产品,薄膜产品的补贴力度比晶硅更大。《IRA》发布半年多以来,宣布在美国新建光伏产能的企业大多选择了晶硅路线,其中也包括中国的光伏企业。

美国能源与气候变化政策资深研究人士、绿色创新发展中心董事莫争春对笔者表示,《IRA》本身没把中国公司排除在外,但美国试图摆脱对中国的依赖,这个意图明显。中国光伏企业在美国投资,可能会遇到比过去更多的障碍。例如2022年9月签发的关于加强审查在美外国投资的总统行政令中,明确将先进清洁能源和气候适应技术列为影响国家安全的技术领域。中国企业投资海外,除了关注本行业动态以外,还应加倍关注地缘政治动态。

不过,在当前的国际光伏产业格局下,美国发展晶硅光伏产品,离不开全球光伏产业的支撑。能源基金会总裁办主任辛嘉楠表示,《IRA》支持的光伏本土产量不到美国新增需求的20%,仍有大量如逆变器这样的核心零部件需要进口。

振兴太阳能制造业,美国政府力度空前

美国政府从2006年就开始对光伏产业实施税收减免、贷款担保等扶持政策,但美国本土的光伏制造业产能建设始终落后于需求增长的速度。

美国太阳能行业协会(SEIA)的统计数据显示,美国现有太阳能发电组件产能约7GW。在贸易问题和待并网积压项目的双重影响下,美国2022年的光伏装机容量仍然有18.6GW,其2021年新增的光伏装机量为27GW。

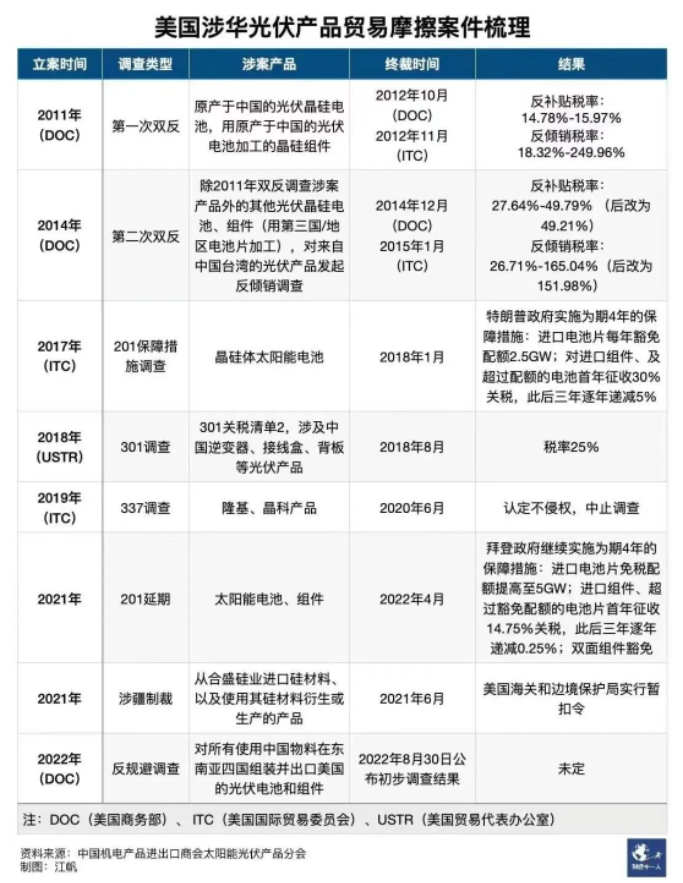

美国上一届总统特朗普对中国光伏产品多次加征关税,期望以此提振美国本土光伏产品。然而,贸易壁垒只是压制了美国国内的光伏装机需求,并未提振制造业。拜登上任后,在维持贸易壁垒的同时,开始以更大的力度补贴光伏产业。

2022年8月16日,拜登签署《IRA》。根据该法案,未来10年,美国将投入3690亿美元用于能源安全和气候变化计划。其中,太阳能产业的支持包括对制造端的税收抵免,和延长此前光伏电站的税收抵免政策两方面。

在光伏制造端,《IRA》对光伏生产的全产业链,包括多晶硅、硅片、电池、组件、背板、逆变器等各环节均有补贴,例如,对组件补贴7美分/瓦,电池4美分/瓦,硅片12美元/平方米,多晶硅料3美元/公斤。

据国际光伏资讯机构PV Tech粗略测算,等量装机容量下,晶硅组件制造商获得的补贴约为薄膜组件制造商的30%。

在光伏电站端,《IRA》将集中式和分布式光伏电站的投资税收抵免政策(ITC)延长了10年。ITC政策自2006年开始实施,获得ITC支持的项目可享受最高30%的税收抵免优惠。首次实施的ITC补贴政策有效期为十年。到期后,该补贴延长5年执行到2022年,但补贴额度逐渐降低。《IRA》发布后,该政策又将延长10年。

辛嘉楠对笔者表示,由于关税壁垒等因素的影响,美国是全球光伏装机成本最高的国家之一。2021年,美国集中式光伏电站组件成本约为430美元/KW,是中国的1.6倍。《IRA》对制造端的补贴,大致可把美国光伏组件成本降低1/4。

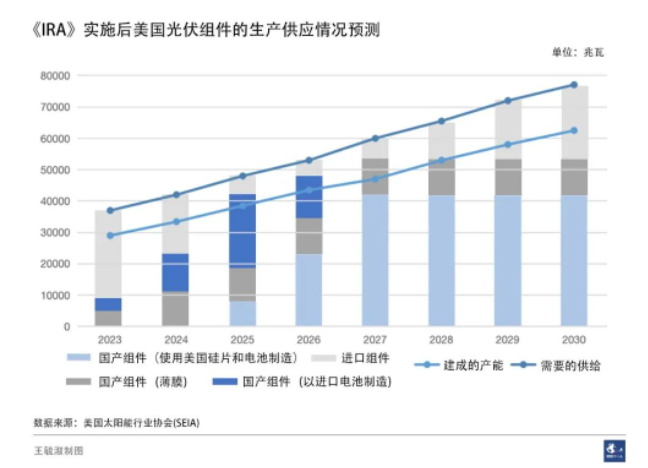

在空前补贴力度的刺激下,大量新建光伏产能的计划出台。据PV Tech追踪,在《IRA》通过后的三个多月,美国新增了22GW的光伏组件和电池制造计划。美国太阳能行业协会(SEIA)的统计数据显示,从《IRA》发布到2023年3月30日,美国宣布新建的光伏组件产能达到47GW,接近2022年美国组件产量(25GW)的两倍。

美国光伏业界对《IRA》实施后的前景十分乐观。SEIA于2023年3月底发布的《美国光伏和储能制造业的复兴:远离中国的转型管理》(下称白皮书)写到,SEIA曾以为到2030年美国拥有50 GW光伏组件生产能力的目标遥不可及,但现在,这个目标已基本实现。凭借正确的政策和市场确定性,美国将拥有世界上最具竞争力和协作性的太阳能行业。

白皮书称:“我们认为,目前的投资只是一个开始。在接下来的几个月、几年里,还会有更多的、大规模的新增光伏制造产能的公告发布。”“在美国新建造的光伏工厂起初将主要服务于国内市场,出口是次要考虑因素。但随着时间的推移,我们将成为太阳能和储能产品的出口大国。”

除了《IRA》的补贴政策,美国还大力扶持新的光伏技术,以摆脱中国居领先地位的晶硅光伏产品。例如,美国能源部近日宣布将拨出5200万美元用于资助国内太阳能制造的新技术和回收研发。开发和改进美国的光伏电池制造技术,特别是碲化镉(CdTe)和钙钛矿电池技术。

一系列的扶持政策将刺激美国光伏需求。辛嘉楠表示,预计美国未来十年的年均光伏新增装机将增至40GW,较2021年提升68%。光伏总装机量预计将从2021年的123GW,增加到2032年的560GW左右,强劲推动美国能源系统的低碳转型。到2035年,美国67%的发电将来自无碳能源,比没有《IRA》的政策情景多10%。

美国未来能否摆脱甚至超越中国光伏产品?莫争春认为,这要看中国光伏企业的竞争力能否持续提高。美国有些智库认为在光伏的现行技术路线下,美国很难超越中国。但美国在研究其他的光伏技术路线,希望弯道超车。短期很难预料《IRA》扶持美国本土光伏制造业的前景,这也是美国商务部要暂停对东南亚四国光伏产品征税的原因之一。可以肯定的是,美国本土光伏产能短期内无法满足美国对光伏产品的强劲需求。

中美太阳能产业会脱钩吗?

中美光伏贸易在过去20年里经历了一个倒“V”型的发展曲线。

据SEIA 统计,2002年,美国从中国进口的光伏组件占其全部光伏进口量的比重在5%左右,随后一路上升至2011年,比重达到了约50%。在那之后,美国竖起贸易壁垒,对中国光伏产品征收高额关税,中国光伏产品对美出口逐渐下滑,到2018年跌至3%以下。

2019年和2020年中美光伏贸易量有所反弹。但到了2021年,在政治因素影响下,中国光伏产品对美出口再创新低,2021年和2022年的出口量几乎可以忽略不计。不过,美国从越南、马来西亚、柬埔寨和泰国这四个东南亚国家进口的光伏产品连年攀升。近三年来,这四国产品占美国进口光伏总量的比重都在70%以上。

美国商务部认为,有20多家中国光伏公司通过在越南、马来西亚、柬埔寨和泰国完成生产以规避关税。因此,来自这四个国家的光伏产品也应征收高关税。拜登在2022年6月发布豁免政策,允许这四国的光伏产品继续自由出口到美国。这一豁免政策将于2024年6月到期。

豁免政策到期后,来自中国光伏组件产品进入美国的大门将被关上。但SEIA发布的白皮书称,美国没有完全放弃全球光伏市场和供应链,只是要减少在太阳能制造设备和原材料方面对中国的依赖。

从光伏产业链的实际情况来看,美国短期内难以完全将中国排除在外。美国First Solar公司是薄膜光伏产品的领军企业,也是全球唯一一家可以做到完全不依赖中国产品的大型光伏制造商。而占全球光伏产品95%以上的晶硅光伏产品,对中国供应链的依赖程度非常高。

晶硅光伏产品以多晶级硅料为基础,先加工成硅锭,然后切割成硅片,接着再制成电池,最终被组装成太阳能发电的组件。中国在这些环节里的产能和全球市占率都在70%以上。

IEA报告称,中国以外的所有国家,从多晶硅到组件,对光伏的需求都超过了本土的制造能力。北美和欧洲国家尽管也有一定的组件制造能力,但几乎完全要依赖从中国和东南亚进口太阳能电池。此外,中国还是玻璃、EVA、背板和接线盒在内的零部件的主要制造商。

据PV Tech统计,美国有40家光伏组件生产商,其中只有12家可以同时制造电池和组件,6家拥有全产业链(包括晶硅和薄膜两种技术路线)。如果要剔除中国供应链,那么目前只有3到4家美国企业可以做到关键零部件不依赖中国。

《IRA》发布后,美国的新建光伏组件规模虽然已接近50GW。但上游的电池、硅片和硅锭的产能远不能匹配组件的规模。

根据SEIA白皮书,美国目前有能力生产冶金级硅、多晶硅、钢、铝、树脂、支架等关键材料,但整个供应链仍存在巨大缺口。例如,美国没有生产太阳能硅锭、硅片或电池的实质性能力,也没有相匹配的组件、逆变器生产能力。美国用于太阳能特种玻璃的资源也有限,只有三家玻璃制造商。近期新规划的光伏制造厂,距离其达到商业生产需要6-24个月的时间。

彭博新能源财经光伏行业分析师谭佑儒对笔者表示,由于长期的贸易壁垒,目前美国市场的组件主要来自东南亚,其中有相当一部是中国公司在当地设立的公司。《IRA》出台后,美国本地的光伏制造产能布局加快,不少中国企业也探索在美国投资建立光伏工厂,但依然存在许多政策上的不确定性和挑战。

中国光伏龙头企业在美投资的最新动向包括:晶澳宣布在美国新建产能为2GW的光伏组件工厂。隆基绿能宣布与Invenergy合作,将在俄亥俄州建设5GW的组件工厂。曾经叱咤中国光伏产业的彭小峰,也计划通过旗下的SPI Energy公司在美国新建硅片厂,2023年年底前生产第一批硅片,2024年将产能提升至3GW。

隆基绿能总裁李振国对笔者说,在新的形势下,走出去是一件必须要做的事情。隆基正在做调研和评估,寻找海外市场更多的机会。对于美国市场未来的发展前景,李振国说,在美国投资建厂的复杂度在提高。《IRA》最终会产生什么影响,现在还不能确定。

有研究人士对前景表示乐观。国家应对气候变化战略研究和国际合作中心首任主任、中国能源研究会常务理事李俊峰认为,中美能源转型的目标是一致的,《IRA》将加速能源转型,对全球的光伏产业来说是利好的消息。美国大力补贴本土光伏制造业不一定是符合市场经济价值规律的政策选择,但是从大的方向上来看,这说明美国也看好光伏发展的未来。

李俊峰对笔者说,光伏产业对经济发展促进作用不要过分夸大,全球光伏产业的销售额不过是1千多亿美元,这不论与美国25万亿美元的GDP,还是和中国的18万亿美元的GDP相比,比重都微不足道。中国光伏企业要站得更高一些,看得更远一点,主动积极地到全世界布局,推动全球光伏产业的健康可持续发展。

《IRA》在美国国内仍面临挑战。近日,麦卡锡领导的美国共和党在众议院单方面通过了《限制、节约和增长法案2023》,允许债务上限提高1.5万亿美元,或者暂停债务上限至2024年3月;同时,联邦政府必须在10年内减少开支4.5万亿美元,其中节省的5700亿美元要通过取消IRA中的众多气候条款完成。

辛嘉楠认为,虽然共和党推出的这一法案几无可能在参议院获批,但可能会使行业质疑《IRA》补贴政策的稳定性,影响投资积极性。