中国能源资讯网

中国能源资讯网(一)2022年全球光伏产业发展概况

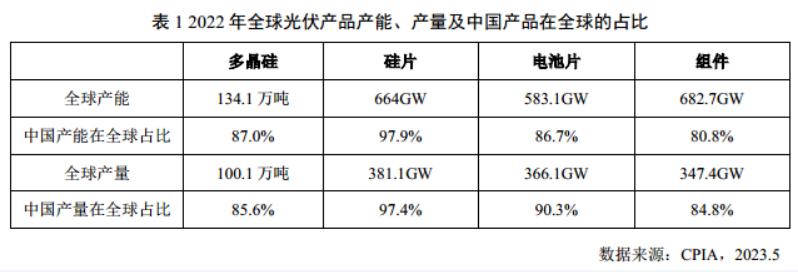

制造端规模持续扩大。中国光伏龙头企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放。制造端除硅片产能占比与去年基本持平外,其他各环节产能、产量全球占比均实现不同程度增长,全球光伏产业重心进一步向中国转移。

产品价格方面,自2022年年初开始,受供需矛盾影响,多晶硅价格不断攀升,11月底,供需矛盾逐渐缓解,叠加需求淡季,光伏产业链各环节价格出现大幅回落。应用市场方面,2022年,全球光伏新增装机230GW,创历史新高,我国光伏新增装机87.41GW,同比增长59.3%。

(二)2022年产业发展概况

2022年,我国光伏新增装机量、分布式装机量、户用装机量以及分布式装机在总装机量中的占比均创历史新高。我国光伏新增装机87.41GW,同比增长59.3%。尽管受到供应链价格波动、外部环境复杂严峻和不确定性增多等不利因素影响,2022年我国光伏制造端规模仍保持快速扩大态势。光伏产品出口额及出口量大幅提升,组件出口额和出口量均创历史新高。光伏技术进步持续推进,多晶硅生产能耗显著降低,硅片大尺寸和薄片化发展趋势明显,n 型电池推进速度加快,多家厂商在2022年规划或投产规模化TOPCon和异质结电池产线,组件最高功率进一步提升,行业龙头企业通过布局大尺寸电池、高功率组件进一步降低系统的度电成本,大尺寸、高功率组件市场占比快速提高。国内光伏电站投资成本略有降低,光伏企业上市融资速度明显加快。但与此同时,光伏发电建设仍存在诸多问题值得关注,如强制配储、强制产业配套、土地租金高昂、外送线路电网回购进度滞后等问题。

(三)2023年发展趋势展望

根据IEA发布的《Renewables 2022 Analysis and forecast to 2027》中数据,在2022-2027年,全球可再生能源装机增长近2400GW,是IEA预测有史以来最大的一次上调。到2025年,可再生能源当年年度发电量将超过煤炭,成为全球最大的电力来源。

2023年,在光伏发电成本下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将快速增长。2022年12月30日,国家能源局在2023年能源工作会议上表示,2023年,太阳能发电装机规模达4.9亿千瓦左右。预计2023-2025年,全球光伏年均新增装机将达到301-359GW。光伏技术方面,大尺寸硅片、n型电池技术占比快速提升。

针对我国光伏产品的贸易壁垒政策,本质上是部分国家为削弱竞争对手、发展本国制造业的手段。在实施贸易壁垒政策的同时,这些国家也在通过补贴等方式大力扶持本国企业。在相关政策组合拳的影响下,2022年美国、欧盟、印度等经济体规划的制造业新增产能据不完全统计超过了50GW,覆盖多晶硅、硅片、电池片、组件、支架等环节,形成了对我国光伏产业的潜在挑战。此外,光伏企业也要关注国内电力市场交易给光伏发电收益带来不确定性,新能源参与电力现货市场交易造成电价波动,与中长期长协交易有较大的不同,电力现货交易颠覆了以往的商业模式。未来在现货市场体系下,电价将随时间和空间发生变化,光伏企业要打破固定电价销售电量的盈利模式,探索光伏发电参与市场化交易方式。