中国能源资讯网

中国能源资讯网拟斥560亿元巨资建设一体化产能大基地!近日,晶科能源在投资者说明会上再放出重磅消息。光伏巨头们无视潮水般袭来的产能过剩消息,继续抛出超级扩产计划。

头部吃肉,后面企业甚至可能连汤都喝不上了。光伏企业的生存逻辑,堪比丛林法则一般残酷。

从2023年的年中报情况来看,二线光伏企业已经走向退场边缘。一场由巨头们发起的,对二三线企业的围猎,正在进行。

产能扩张恰恰就是一线企业们涤荡有力武器。

差距拉大

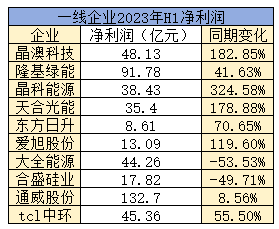

2023年中报已经披露完毕,光伏明星企业大获全胜。隆基等巨头企业,利润直接翻倍增长。然而,光伏企业不只有头部,那些在温饱线挣扎的二三线企业也应当被看见。

随着跨界光伏大潮过去。远道而来的跨界光伏企业,揭穿了光伏界的一个惊天秘密——极度内卷,已经容不下二线企业。

最容易进入的组件环节,尤其如此。

根据营业收入与净利润的角度来看,横店东磁、亿晶光电、爱康科技、金刚光伏等二三线企业仍然在温饱线挣扎,净利润普遍处于10亿元以下,其中亿晶光电有2.85亿,聆达股份只有300万元,而押注异质结的爱康科技净利润有4600万元,金刚光伏净利润甚至还在负值。

即便是东方日升这种一线企业,也有被头部企业远远甩开的风险。其营业收入176.07亿元,净利润只有8.61亿元,几乎只有晶澳的六分之一。

分产业链环节来看,二三线企业也都被头部企业拉开了差距。

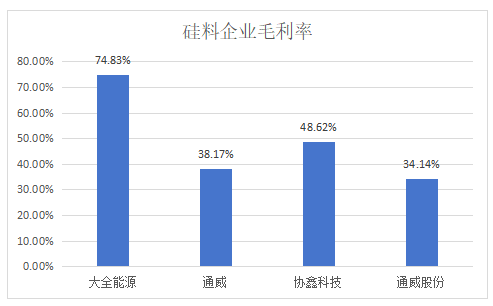

硅料方面,大多企业都在面临净利润下滑问题。纯硅料企业的大全能源和新特能源,净利润分别为44.26亿元和47.59亿元,同比下滑53.53%和15.28%。

随着第三季度硅料产能释放,硅料价格或将迎来进一步下跌。二三线企业将处于更为不利的状态。

不过作为上游的绝对龙头,通威却不太需要担心硅料价格下跌对业绩的影响。早早完成了多个产业链环节布局的通威在2023年上半年实现营业收入740.68亿元,同比增长22.75%;归母净利润132.7亿元,同比增长8.56%。

在经过了“拥硅为王”时期之后,通威正在依靠积累的成本、规模和技术优势在全产业链各个环节“大杀四方”。对于二三线企业来说,通威已经成为无法望其项背的高山。

硅片环节主要由隆基、中环两大寡头把持。上半年两大寡头企业净利润仍然保持高速增长,但二三线企业却身处险境。

半年报信息显示,双良节能上半年净利润6.18亿元,同比增长74.89%,实现了巨幅增长。但其第一季度净利润就已经有了5.02元,也就是说第二季度净利润只有1亿元左右。

相比较之下中环两个季度净利润数值相当,其中第一季度净利润22.53亿元,第二季度净利润22.83亿元。

第二季度恰与硅片价格暴跌时间重叠,一二线企业对价格变动反应程度形成鲜明对比。

缺钱的二线企业,卷不赢

在光伏圈内,要么被卷死,要么卷死别人。二三线企业只有两条路可选,跟风扩产or差异化竞争。

龙头企业现在已经把扩产玩出了花样。先是面对上游下游资源错配的问题,龙头企业为了对冲风险,一窝蜂开始吹响了逆链而上的号角。

今年1月,晶澳科技宣布要在鄂尔多斯建设10万吨硅料产能。公开信息显示,仅这一个项目拟投入资金高达400亿,然而这只不过是产能一体化的冰山一角。

去年开始,龙头们扩产的目标又开始转向电池等环节。正巧赶上当下N、P型电池技术更新换代的实际,龙头企业都害怕落于人后,不顾一切地疯狂扩产。

一直以来,光伏行业都有“专业化”和“一体化”两种企业发展策略之分。在经历了多轮周期之后,多数企业都秉持着“无法在上下游博弈中独善其身”的判断,因此大都选择了顺产业链延展产能。例如隆基、中环近年放出的扩产电池计划,目的是为了消化自身硅片产能。

从光伏市场的角度来看,无论是国际市场还是国内市场,都在碳中和的趋势下有了很大的增量。因此谁能够更早推出更多的新技术产品,谁就能获得更多的市场份额。

这是一个最简单朴素的市场规律,也是龙头企业产能扩张的一大基础。二线企业当然也可以拼产能。但这需要钱,甚至可能要付出比龙头更多的钱。

今年2月,通威发布了60亿元扩产12万吨硅料产能,据业内人士透露,每万吨产能仅投入5亿元。而根据青海丽豪等二线硅料企业公布数据来看,其扩产每万吨产能需要投入近10亿元。

这就是差距,是二线企业怎么也抹不掉的差距。

当然,即便是到了现在,光伏企业也不是只有一体化一条道路可以走的。天合光能董事长高纪凡也说过:“一个企业不可能把所有环节都做得很好,大不见得是强”。

在技术更新的年代,以新技术打出差异化优势也是有过成功案例的。现在的龙头——隆基——就是最好的范例。

目前,光伏正处在技术更新过渡阶段,不少企业选择了其他技术弯道超车。只是弯道超车也要钱。

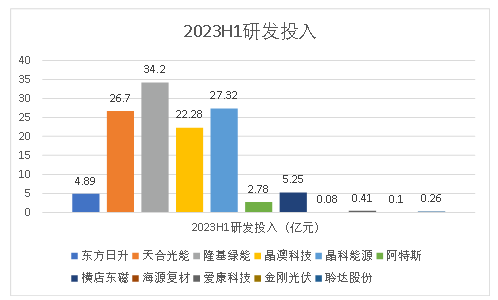

从技术来看,隆基在9月5日宣布未来将走BC电池技术路线,未来大量产品都将使用HPBC技术。根据隆基不领先不扩产的原则,HPBC已经达到了业内领先水平。这与隆基每年投入大量科研资金分不开。公开信息显示,隆基仅2022年一年就投入了71.41亿元,2023年上半年则达到了34.2亿元。

同样是组件企业,金刚光伏2023年的研发投入只有1000万元,聆达股份则仅投入了2600余万元。仅从投入资金来看,通过新技术、差异化的道路弯道超车可能性不高。

大批淘汰趋势

无论是拼资金,还是拼产能、拼技术、拼口碑,总要有核心竞争力,不然只有出局的结果。

从现在的情况来看,无论是哪一个环节,一线企业都完成了对二三线企业的碾压。

比如硅料环节,硅料是门槛极高的行业,仅这一点就已经把实力不够的玩家拒之门外,尽管如此还是出现了一二线企业分化。

过去硅料产能集中在几家企业手中。紧缺,意味着在博弈中占据优势。然而这种局面或将迎来破局。随着今年新硅料产能落地,国内拥有或在建多晶硅产能的企业已经接近二十家。

硅料价格多次跌穿底座,但一线企业还在赚钱,拼的就是产能。

在价格狂跌势头中,一线企业可以凭借规模优势降低成本,二三线企业却无法做到,如果想跟上一线企业的步伐,就只有继续扩产。正如前文所说,青海丽豪等二线硅料企业建设生产线投入也比一线企业高,甚至要多投入一倍,扩产压力大。

即便确定扩产,也将加剧产能过剩的局面,手中产能将会更加不值钱,甚至成为负资产。

二线硅料企业似乎已经进入了死胡同。

来自一线企业的绝对碾压,也出现在光伏产业链下游。

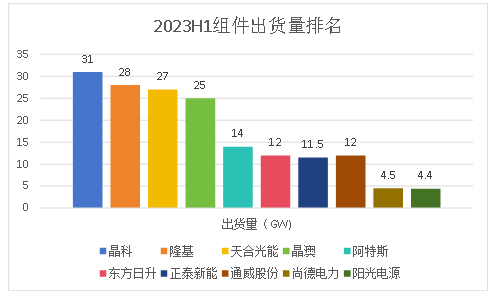

如果以出货量来看,从电池、组件方面,晶科、晶澳、阿特斯、隆基、天合光能是绝对龙头,常年组件出货量排名前五,吃下了组件市场大半份额。

根据统计,2023年上半年出货量,晶澳、晶科、天合光能、隆基相比于其他企业遥遥领先。甚至晶科能源出货量已经高达30+GW。

出货排名的后五位变更频繁,曾有顺丰光电,腾辉光伏,firstsolar竞争榜单位置,但这些企业很快又消失不见。据统计,出货量排名前十以外的企业出货占总量仅10%左右。

另外,光伏业内还面临着技术换代难题。下一代电池究竟会是什么,众说纷纭。隆基宣布投身BC电池技术,更为这道难题披上了迷雾。即便是一线企业,未来选择什么技术路线,如何规划产能都难以抉择。同时,海外市场还面临萎缩风险,欧美反倾销举措席卷大陆企业。

这些难题同样困扰着二三线企业。与资本力量雄厚,可以多线出击的龙头企业们不同,二三线企业能投入的资金有限。手中为数不多的资金是继续投入现有的技术路线,还是早早地“改换门庭”?

这可能是在未来2、3年就决定生死的选择题。