中国能源资讯网

中国能源资讯网根据加利福尼亚州研究中心伯克利实验室的最新报告,2023年将成为美国太阳能光伏项目"创纪录的一年"。

上周发布的《大型地面太阳能2023年版》报告指出,截至8月份,美国大型地面光伏装机容量为8.4GW,比2022年前8个月增长了50%。

尽管《通货膨胀削减法案》(IRA)从2022年下半年开始产生刺激作用,但由于反倾销/反补贴税(AD/CVD)关税带来的不确定性,以及UFLPA导致的供应延迟,去年大型地面光伏装机容量有所下降。

尽管人们对AD/CVD措施和ULFPA存在担忧,但根据美国能源信息署的"计划容量"估算,至今年年底,美国的装机容量将超过24GWac。

那么,在这24GW的潜在装机容量中,笔者注意到,太阳能技术选择和装机部署方面都存在一些趋势,我们一起来看一下。

薄膜和c-Si:本土制造与进口组件

上个月,美国碲化镉薄膜生产商First Solar的在美第五家生产厂破土动工,其增长和扩张主要推动了薄膜太阳能组件在美国市场的发展。

从开发商的角度来看,这一技术的部分优势在于,由于不使用多晶硅,因此可以免除许多进口关税。

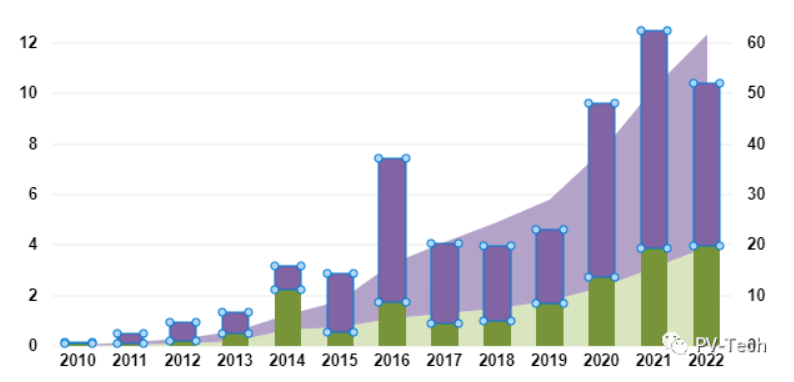

按组件类型分列的大型地面光伏年发电量和累计发电量。(绿色:薄膜,紫色:晶硅)

当然,晶硅(c-Si)组件在2022年的市场中仍占绝对主导地位,占新增装机容量的62%。尽管如此,薄膜装机容量从2019年的略高于9GW增至2022年的19.6GW。其中,一半容量由140MW或以下的项目组成。

由于市场份额较小,薄膜项目的分布不如硅项目广泛;它们主要集中在美国光伏产业发达的地区,包括西南部、德克萨斯州、佛罗里达州、佐治亚州和东北部。

2022年,硅组件的累计装机容量达到41.79GW。其中,中国综合太阳能制造商隆基公司的晶硅市场份额最高,其次是硅基组件超级联盟成员阿特斯和韩国企业韩华。

这三家公司都宣布了在美国设立生产厂的计划:隆基在俄亥俄州,韩华Qcells在佐治亚州,阿特斯在得克萨斯州。

根据伯克利的数据,First Solar在2020年、2021年和2022年分别发布了2.4GW、3GW和2.3GW制造项目,是这一时期美国已知制造商中部署量最高的。

作为最大的单一晶硅组件供应商,隆基直到2019年才进入美国市场。自那时之后,隆基已向市场交付了逾1.8GW组件。

此外,超过一半的开发量来自报告中所谓的"未知"组件制造商。

跟踪支架增长,史上最高比例

另一个趋势是跟踪支架项目的增长。2022年,94%的新增产能配备了跟踪支架,这是有史以来的最高比例,这是由于跟踪支架的效率提高了,而且近年来这一技术的溢价不断下跌。

伯克利实验室表示,新的固定倾角项目越来越多地只建在具有挑战性的地点,这或是由于东北部日照最不足的地区的地形适合太阳能开发。事实上,固定倾角项目主要集中在美国东海岸。

伯克利实验室发现,在高日照地区,即地面单位面积的太阳辐照度比例较大的地区,跟踪技术的优势最明显。跟踪能使光伏项目的交流容量系数平均提高四个百分点。

最近,笔者 Premium研究了跟踪支架在令太阳能光伏适应更具挑战性的地点和天气条件方面所能发挥的作用,并采访了美国跟踪支架制造商Nextracker,该公司最近在拉斯维加斯开设了另一家制造厂。

截至2022年底,在美国61.4GW装机容量中,有50GW采用了跟踪技术,这个趋势只会朝着一个方向发展下去。

bp在德克萨斯州的153MW Briar Creek太阳能项目,这是美国各州2022年最大的太阳能项目

装机部署不均衡

在部署地区方面,报告发现,今年上半年的新增太阳能发电量中,有52%位于"能源社区",即传统上依靠煤炭发电或化石燃料生存的社区。根据IRA,这些地区的项目有资格获得额外的投资和生产税收抵免。

在2013/14年度,这些地区的新增发电量占比仅为26%,虽然2023年的电力项目地点在IRA增税措施出台之前就已指定,但截至7月,一半以上的新增发电量将有资格获得奖励。

就各州而言,德克萨斯州以2.5GW的装机容量位居2022年装机容量榜首,占美国新增装机总量的24%。加利福尼亚州以2.1GW位居第二,其次是佛罗里达州(1.1GW)、弗吉尼亚州(0.6GW)和东南部的佐治亚州(0.5GW)。

并网升级

EIA在7月份的一份报告中指出,为了避免不断增长的可再生能源导致的限电,德克萨斯州电网运营商ERCOT需要升级其输电基础设施。事实上,伯克利报告发现,ERCOT和CAISO这两个最大市场的独立系统运营商是在2022年经历了限电的、美国仅有的两家独立系统运营商。

CAISO报告称,2022年削减了2057GWh太阳能, ERCOT削减了2797GWh。然而,ERCOT的限电情况要严重得多,因为它全年都在削减,而不仅仅是在春季。

在可再生能源最密集的市场中,限电表明为了应对电力负荷的增长,对电网基础设施进行投资的必要性。咨询公司DNV上个月发布的一份报告称,至2050年,美国在电网基础设施和可再生能源方面的潜在投资机遇将达到12万亿美元,电网容量每年都需要定期增加以满足电力需求。

加州电力公司Edison International也发布了一份白皮书,概述了其向加州电网投资3700亿美元的路线图。

伯克利实验室表示,截至2022年底,有947GW的大型地面太阳能发电处于并网队列中,其中456GW与电池储能同时并网。其中,三分之二的容量是在2022年之前进入并网队列的。