中国能源资讯网

中国能源资讯网一家港股上市企业曾在去年12月底的股东大会上表示:由于电力限制以及补贴拖延,业界(尤以民营为甚)在中国经营太阳能发电业务的处境更见艰难。而我们面对的难题不仅限于我们自身,整个行业亦然。多家在中国经营并在香港上市的大型太阳能发电公司也面对同样问题,并通过出售资产务求改善现金流状况。

这家企业就是顺风清洁能源。

昨日,港股中国太阳能上市公司顺风清洁能源发布公告称,拟出售其太阳能项目因此将暂停股票交易。截止发文,顺风清洁能源仍处于停牌状态,股价收于0.098港元。

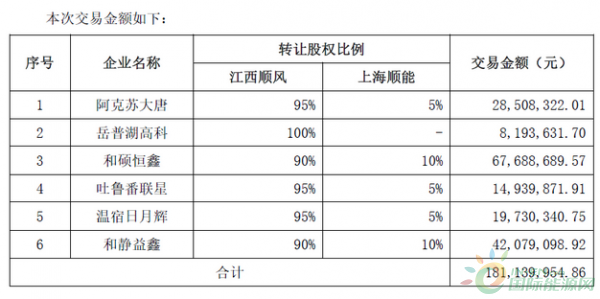

同日,正泰电器发布公告称,子公司将以1.81亿元全资收购江西顺风、上海顺能140MW光伏电站。

这是顺风清洁能源再次试图通过瘦身以度过债务难关。太阳能项目收益日减,融资成本高企,公司盈利能力持续下跌,以上这些因素亦使本集团的现金流状况转差,公司不得不通过出售资产来改善现金流状况。

据悉,2019年10月,江苏顺风光电科技有限公司(下称“顺风光电”,无锡尚德的独资股东)的股东由顺风光电控股有限公司变更为亚太资源开发投资有限公司。总代价人民币30亿元,亦意味着顺风清洁能源的光伏产品制造板块子公司江苏顺风光电和无锡尚德就剥离出上市公司顺风清洁能源体系。出售顺风光电筹集的资金,已用于偿还上海大宗金融租赁、信达金融租赁、中远航运及其他债务和应付款项等。

2019年4月,顺风清洁能源发布公告称,正与若干潜在投资者就可能出售位于中国境内合计300兆瓦左右的太阳能电站的交易进行初步磋商,拟向一个或多个投资者出售上述太阳能电站的部分或全部股权。

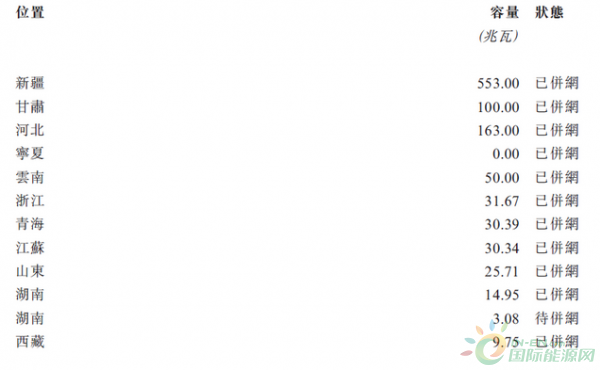

2019年11月,电站出售取得进展,央企中核集团以6.41亿元的代价接盘了其位于新疆、河北、甘肃、宁夏等的11个光伏项目。顺风清洁能源表示,此次出售电站系出于偿还现有贷款及利息、补充运营资金、及降低债务水平等需求。

时间轴拉到当下,2020年3月16日,顺风正再次出售140MW光伏电站以缓解其债务压力。

在2019年12月29日的股东公告中,顺风清洁能源表示,截止2019年6月30日,按装机容量计,中国大陆地区并网太阳能电站占中国的总并网太阳能电站约0.52%,旗下全部太阳能电站总容量合共为1.01GW。

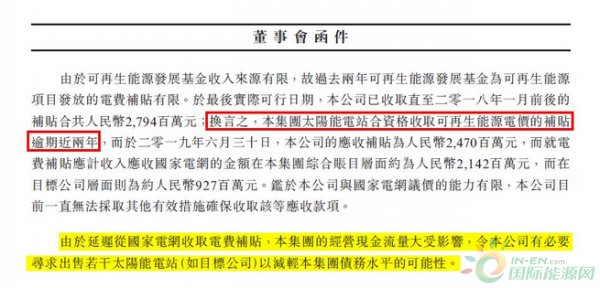

顺风清洁能源称,中国发电业务产生的收益主要来自于两个部分,一部分是直接向消费者(即国家电网)出售电力的收益,占总收益的25%-30%;另一部分为应收国家电网的电费补贴,占总收益的70%-75%。而由于补贴的拖欠,集团已两年没有收到这部分收益,而鉴于集团与国家电网的议价能力有限,集团一直无法采取有效措施确保收回这部分应收账款。

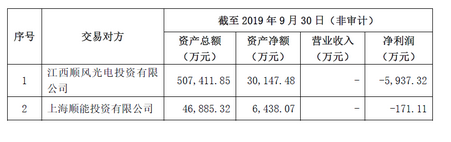

我们注意到,顺风清洁能源出售电站的价格相对其资产的价值低了50%。正泰的公告中表示,截至2019年9月30日,6个项目公司资产总额13.24亿元,负债总额9.50亿元,净资产总额3.74亿元。经双方协商,本次交易对价人民币1.81亿元相比标的公司净资产3.74亿元折价1.92亿元,增值率-51.52%。正泰的公告显示,顺风光电为了转让电站,处于略下风的交易地位。

而顺风清洁能源对此认识清醒的令人心疼。顺风清洁能源曾表示,目标公司太阳能发电产生的经营收入较预期金额为低,故无法议得较高代价。弃风弃光电站限发导致电站的收益将损失8~10%;电价下调导致电站收益将损失9%~10%;再加上补贴拖延、电站交易缺乏市场,卖方处于劣势议价位置等原因又使电站再次折价,以至于价格和价值具有极大差距。

我们还发现,作为顺风清洁能源全资控股子公司,江西顺风、上海顺能在2019年前三个季度的净利润为亏损状态,这或许也是顺风清洁能源不得不以低价“甩卖”电站的重要原因。

电站不再是资产交易市场的硬通货,而是一个个烫手的山芋等待铁腕来接盘。顺风清洁能源在港上市,财报内容相对更透明,相比A股财报的委婉表达,港股的内容也更直接,顺风清洁能源不遮掩自己在当下严峻市场环境中的尴尬境况,为我们呈现了一个当前光伏电站运营商正处在水深火热的煎熬中的典型案例。事关企业的存亡,什么最重要?现金流。为了能够活下去,先壮士断腕又何妨?

顺风清洁能源的电站出售还将继续。顺风清洁能源曾表示,目前还在接待多名已表示对本集团的资源有兴趣的潜在买家。

不出意外,顺风清洁能源的下一次电站交易将很快到来,这一次,正泰接手了140MW电站,下一次,接盘者是谁呢?