中国能源资讯网

中国能源资讯网光伏平价上网渐进,组件需求持续增长

海外需求助推,2019年光伏新增装机容量有望达到130GW。2018年“531 新 政”后,光伏组件成本持续下降,根据 PVinfolink 每周统计的供应链价格,2018年常规多晶组件从2.61元/W降到1.86元/W,常规单晶组件从2.64元/W 降到1.93元/W,降幅分别为28.7%和26.9%,组件成本下降推动了光伏电站成本的降低。

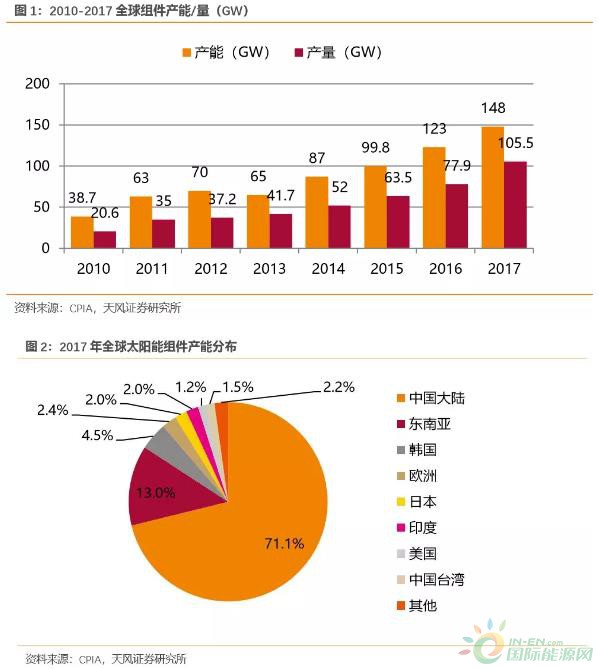

根据EnergyTrend统计数据,2018年全球组件出货量达到95GW,较2017年下滑8%。2017年中国组件产能全球占比达到71.1%。据CPIA统计,2019年中国组件产量为85.7GW,同比增长14.3%,预计2019年达到93GW。

天合光能、阿特斯、晶科连续三年位居组件产能前三,产能扩张稳定。2018年各光伏企业开始新一波组件扩产计划。

组件端技术未来进步空间最大

光伏行业近几年发生了风起云涌的变化,带动了降本增效的持续推进,并让大规模的平价上网越来越近。其中硅片环节主要的技术革新包括单晶替换多晶、金刚线切割等;电池片环节主要的技术革新包括:Perc电池、双面电池以及未来可能会大规模普及的hit电池等。组件环节新技术应用也在加速,包括MBB多主栅技术、半片技术、MWT等。

未来硅片和电池片环节成本下降的空间已经非常有限,组件将成为未来的焦点。一个典型的例子是,现在一片60型组件的电池成本已经低于封装成本。未来组件价格下滑很难再依靠电池价格的下滑。

高效电池片变得越来越廉价而封装成本占比越来越高。随着电池片的成本越来越低,浪费电池片而节省单瓦封装成本的组件技术正变得越来越有性价比。在一张60型面积大小相当的版型内,叠瓦组件可以封装66~68张电池片,比常规组件封装模式平均多封装13%的电池片。

叠瓦组件优势突出,有望成为未来主流技术

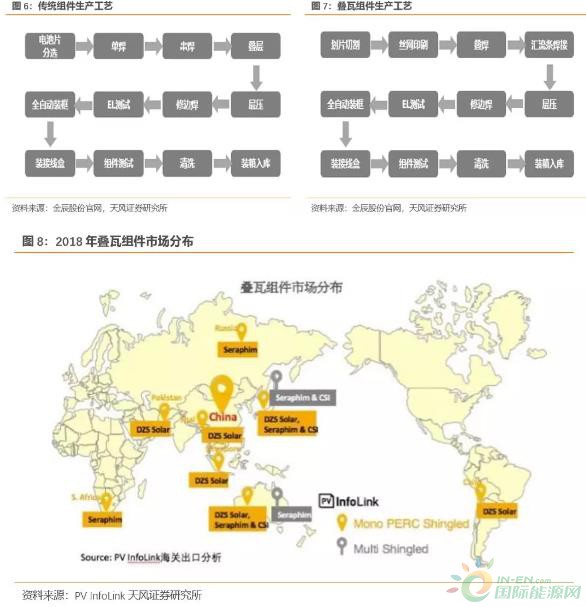

叠瓦技术是一种将电池片切片后,再用特殊的专用导电胶材料把电池片焊接成串的技术。电池片采用前后叠片的方式连接,表面没有金属栅线,电池片间也没有间隙,充分利用了组件表面可使用的面积,减少传统金属栅线的线损,因此大幅提升了组件的转换效率。

相比于传统的组件技术,叠瓦组件具有如下优势:

1.发电量更高。在相同的面积下,叠瓦组件可以放置多于常规组件13%以上的电池片。同时,采用无焊带设计,减少了组件的线损,降低了电池之间的电阻,大幅度提高了组件的输出功率。

2.可靠性更高。叠瓦组件用特殊的专用导电胶材料将电池焊接成串,摒弃传统焊带,可有效消减隐裂、抵抗腐蚀。

3.遮挡效应影响小。叠瓦组件采用并联电路设计,当出现阴影遮挡时,只会出现线性功率损失,不会影响邻近电池正常通电。

4.度电成本更低。叠瓦组件的高转换效率,能够节省系统占地面积、减少组件运输成本和运维成本,有效降低度电成本。

5.显著降低热斑效应。叠瓦组件降低了反向电流对于组件产生热斑效应的影响,内部损耗低。

叠瓦技术是一个典型的按比例增加功率的技术,提升功率约10%,电池片素质越好,带来的增益越大。2017年的主流电池片封装后功率是270瓦,叠加叠瓦后增益270×1.1=297;净增加功率27瓦; 2019年,常规封装模式功率达到310w的电池片将会大量充足供应,那么采用叠瓦技术以后对应封装功率为310×1.1=341瓦,净增加功率31瓦。带来的增益明显好于常规多晶电池片。可以说更高功率的单晶perc大量充足廉价的供应直接为叠瓦技术的大规模普及铺好了道路。

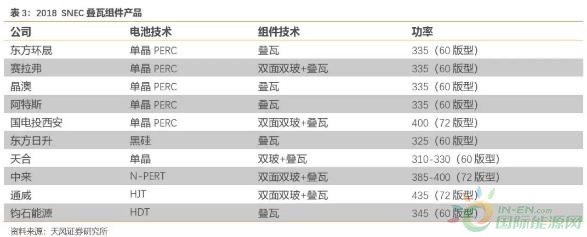

业内企业积极推进叠瓦组件的技术研发与大规模制造。2018年SNEC光伏展上,有超过10家企业展出了叠瓦组件产品。

叠瓦组件带动设备投资需求

传统的组件工艺中,无论是5BB、MBB、半片,对于组件生产线的要求没有太多变化。总投资大约在7000-8000万/GW,而叠瓦产线投资规模更大。相比于传统产线,叠瓦产线需要增加几款新设备:

激光划片机:采用激光划片机对电池片进行切割,主流的划片包括 5 分片和 6 分片两种形式。

丝网印刷机:通过丝网印刷机将导电胶印刷在电池片的栅线处。

叠片焊接机:通过叠片机将电池片沿着导电胶进行叠片,同时对导电胶进行高温固化焊接。

汇流条焊接机:完成长短汇流条的制作和焊接。

叠瓦组件设备市场空间:2021 年有望超 70亿元。我们构建叠瓦组件(包含叠瓦设备和生产线)的市场预测模型:

1、我们假设 2019、2020、2021 年光伏组件产能达到 170、200、230GW;

2、叠瓦需求来自于新建产线以及老产能的改造。

3、新建产线叠瓦组件的渗透率2019、2020、2021年分别为50%、70%、100%。老产能改造成叠瓦产线占比2019、2020、2021年分别为0%、10%、25%。

计算得出,2019-2021年,叠瓦市场空间分别为17亿元、51亿元、74亿元

目前从事叠瓦设备及产线的上市公司包括金辰股份、苏州晟成、晶盛机电、先导智能。