中国能源资讯网

中国能源资讯网2020年由于疫情对全球的影响,大多数光伏企业不得不重视国内市场,国内的市场竞争也是异常激烈,由于现在全国性的能源投资企业, 都陆续开始了总部集采,基本上都是最低价中标,所有价格最近屡创新低,2020年注定是不平凡的一年。

2020年的光伏市场关于硅片的尺寸之争一直从未停止,大尺寸组件是目前实现高功率最快速的方式。为实现组件功率持续提升,行业目前主要采用大尺寸硅片、技术更替提升电池效率两种模式。目前看,大尺寸硅片由于技术相对更成熟,产业龙头准备更充分,推广的速度更快交。

先让我们来看一下硅片尺寸的比较:

高功率组件Q4可能迎来爆发

国内需求有望在4季度放量,全球装机将有不错增长。2020年光伏竞价项目落地,规模达26GW,超预期。

相较2019年竞价,预计2020年项目落地的确定性会更强:(1)电网近期明确新能源消纳,其中光伏为47GW,空间充裕;(2)补贴强度降至3.3分/度,延迟并网可能性较低(1231后每延迟一个季度电价降1分,延迟两个季度取消补贴资格);(3)下游结构优化,弹药充足的央企占比较高。

受此影响,国内需求有望在4季度放量,预计国内2020年新增装机将达45GW左右。此外,2020年海外需求虽然受疫情影响有一定扰动,但从组件出口等数据看,海外需求仍有望维持在80GW左右。

综上,预计2020年全球光伏新增装机将达125GW左右,同比增长9%左右,国内需求有望在4季度放量(3季度可能还是偏淡季)。

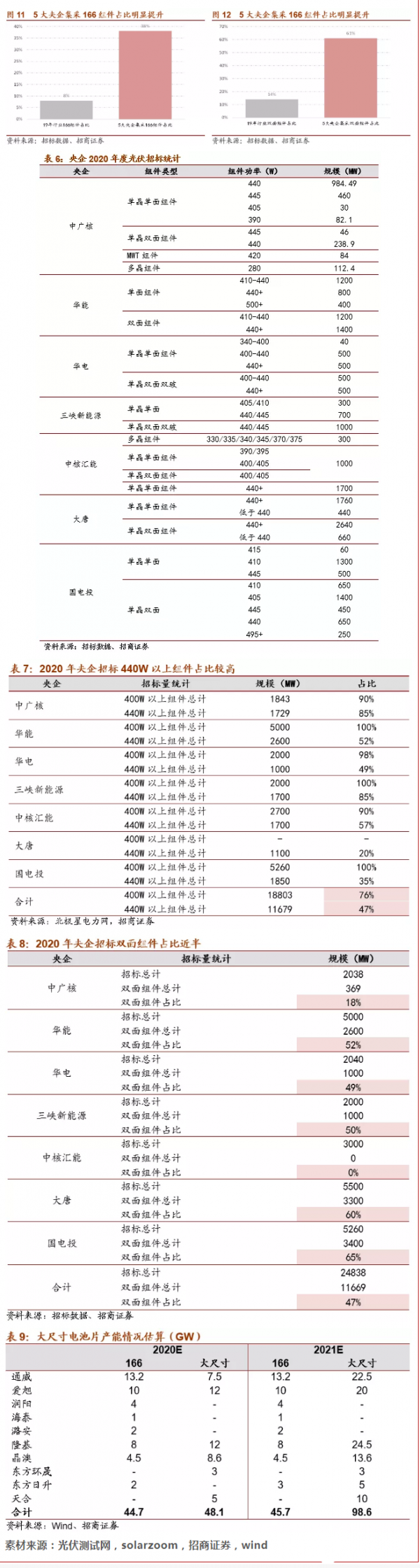

高功率组件Q4可能迎来爆发。从央企集采产品结构变化看,166电池组件的占比达38%,高于2019年8%的行业平均水平,双面组件占比61%,高于2019年14%的行业平均水平。央企集采结构变化是高功率组件的风向标,考虑到央企在竞价项目中占比大幅提升,预计高功率组件2020年四季度需求可能会迎来爆发。