中国能源资讯网

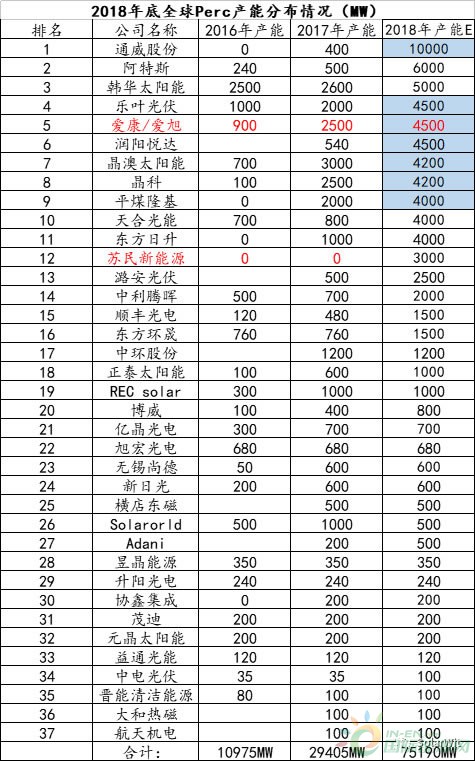

中国能源资讯网Perc产能得益于核心关键设备国产化突破、单位设备产出提升、效率提升、SE激光超预期效率提升以及传统主流厂商的认知跟进等多方面因素,2018年年底Perc产能总量将会大幅超过市场预期达到75GW的水平,2019年Perc将成为标配,那些无法技改成为单晶perc的产能将会面临淘汰。

5.31光伏新政引发的产业周期并未减缓主流厂商Perc产能的布局,相反的,5.31新政后多晶电池代工费直接杀向现金成本水平,常规多晶电池片代工费1.7元人民币/片(亏现金价格),单晶perc电池2.7元代工费与之形成鲜明对比,残酷的市况加速大家认知的提升,目前perc将成为主流已没有什么异议。直接后果之一便是以阿特斯、天合、晶科、晶澳为代表的传统主流大厂加速购置perc设备,技改提升产能。

前十家Perc电池厂商产能合计50.9GW,几乎可以满足世界一般需求,虽然电池片环节还未像硅料、硅片那样形成寡头垄断的格局,但是产业集中度已经大幅提升。考察前世界Perc电池产能企业的竞争实力,发现均是积淀良好、颇有实力的老牌厂商,预期3年内Perx电池片产业环节难以形成寡头垄断格局,即虽然集中度已经有大幅提升,但是集中度如果想继续提升将会是一场惨烈的战斗,头部企业很难轻易退出。

本次产能更新最大的变化时阿特斯,阿特斯凭借着略有激进的技改计划,一举成为Perc产能第二大厂商,2018年年底Perc产能预期高达6GW。阿特斯Perc产能之所以提升如此迅速,主要是因为阿特斯是基于原有电池产能的技改提升。阿特斯原有6GW的电池产能,均将技改。不过阿特斯的领先是暂时性的,爱旭太阳能的天津项目将会在2019年上半年投产,届时爱旭太阳能Perc产能将会达到8.85GW,成为产能仅次于通威的电池片厂商。

通威太阳能原先预估年底Perc产能为9GW,但是近期了解到,得益于技术进步、效率提升等因素,通威太阳能在为增加资本支出的情况下产能继续提升1GW总量达到10GW水平,成为全世界最大的Perc电池片供应商,一家公司取得全部台湾产能的市场占有率。与通威、爱旭电池产能崛起想伴随的就是台湾电池产能的覆灭。然,由于此轮产业周期结束后海外产能已被消灭殆尽,接下来将会是国内厂商自己的淘汰赛,通威、爱旭要想再进一步提升电池片的市场份额将会难上加难。

尾部电池厂商升阳光电、元晶光电、航天机电、中电光伏等perc产能小于200MW的厂商将没有必要再关注,现在一条全新电池线的产能就高达260MW兆瓦,这些企业的总产能都不如一条电池线的产量大,成本管控水平完全不具备竞争能力。

最后一点也是最不能忘记的一点:由于多晶硅片叠加在Perc设备上效果不佳,Perc产能的快速提升本质上是对多晶路线的毁灭性打击。预期明年perc产能不会放慢扩张的步伐,2019年留给多晶硅片的市场份额可能小于30%。2019年下半年留给多晶硅片的市场份额甚至可能会小于20%。产业内厂家要认清行业发展趋向,积极准备应对,硅料企业要提升硅料品质满足单晶硅片的使用需求;电池片企业要及时技改跟随时代步伐;不能技改的电池产能要及时淘汰以免扩大损失。根据我的压力测算模型,即便是多晶电池片成本管控能力最优秀的企业通威股份,其合肥的2.4GW的多晶电池产能明年都会面临亏损。所以对于不能技改的多晶电池业者,愚以为放弃才是最优选择。