中国能源资讯网

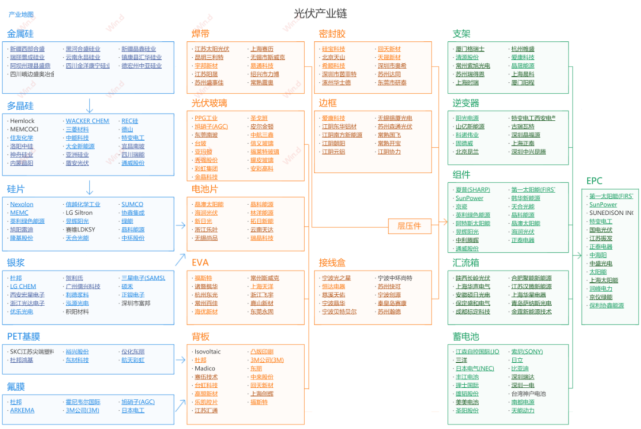

中国能源资讯网碳中和背景下,国家大力支持发展光伏产业。据统计2021年中国CO2的排放量超过119亿吨,成为全球第二大二氧化碳排放国。所谓的光伏发电就是利用半导体界面的光生伏特效应,将太阳能转化为电能,不会消耗任何燃料,也不会排放任何污染物,会在很大程度上降低CO2的排放量。光伏产业链主要分为上、中、下游,其中上游主要是原材料的采购、提炼,如:硅料、硅片,其次是电池片、光伏玻璃、EVA等各个组件的制作,中游是光伏电池片、光伏玻璃及密封剂、铝边框组合起来的层压工艺,下游则是组件成品和光伏电池板,而集中式电站、分布式电站就是最终的应用终端。

光伏组件位于整条产业链的中下游,上游是电池片,下游是光伏发电系统,对应的是光伏电站开发商。根据中国有色金属工业协会数据显示,国内硅料价格持续上涨,单晶复投料、单晶致密料的成交价均涨幅5%左右,单晶复投料价格在28.5万-29万/吨之间,成交价为28.63万元/吨,电池组件在原材料上涨的压力下,单玻182mm和210mm尺寸的单晶组件价格最高涨至1.97元/W,双玻182mm和210mm尺寸的单晶组件价格最高涨至1.99元/W。据行业专家说当组件价格超过1.85元/W时,组件企业的利润将被大大压缩,如果价格高于2元/W时,组件下游企业的采购量将会明显减少。

资料来源:wind经济数据库

今年国内装机整体较弱,终端接受度目前呈现低迷状态。根据各个产业链价格来看,7月和8月份的国内组件需求和项目拉动将会因为高昂的上游原料价格而受到限制,作为“议价能力”较弱的中下游企业,在面临上游价格暴涨导致的成本上涨,很多组件厂商感到“两难”:组件“是否应该跟涨?”以及“涨多少,终端需求能够接受?”,涨太少,组件厂商会无利润可言,涨太多又会面临“有价无市”的尴尬场面。终端需求还要考虑地面电站是集中式还是分布式,其中分布式对于组件价格上涨反应会更敏感一些。随着上周以来硅片、电池片的提价,组件厂商将主流价格提到了1.91元/W-1.98元/W之间。其中单玻182mm和210mm的单晶组件价格最高均涨至1.97元/W,双玻两种尺寸的组件最高每瓦均涨至1.99元。国内专家预测1.95元/W是价格极限了,如果高于1.95元/W,电池片再进行涨价,价格也很难向下游传导。

光伏组件主要是由光伏玻璃、EVA、电池片、背板、铝合金、接线盒、和硅胶7个部分组成。其中EVA主要是用来粘结钢化玻璃和电池片的,透明EVA材质的好坏直接影响到组件的寿命,因EVA暴露在空气中容易发黄,从而影响组件的透光率,进一步影响组件的发电质量。光伏玻璃是指用于在太阳能光伏电池组件上的玻璃,位于组件的最外层。电池芯片的机械强度差,与空气中的水分、气体很容易发生氧化、生锈,导致电池板没办法在露天下工作,需要盖板和背板,光伏玻璃因具有良好的高透光率、高机械强度、抗腐蚀性较强等优势,成为盖板的唯一材料。钢化玻璃通常也被叫做光伏玻璃,是光伏组件盖板的唯一材料。光伏玻璃的透光率、强度决定了光伏组件的发电效率和寿命。

光伏组件结构图

光伏组件一般分类为晶硅组件和薄膜组件,因薄膜组件转化率较低、产品寿命衰减严重,故市场占有率较低。晶硅组件占据主要市场份额,占比约为95.37%。单玻组件是光伏组件的主流,双玻组件渗透率也在持续的上升。双玻组件的盖板、背板均使用光伏玻璃,占光伏组件总成本的19%,单玻组件的盖板使用光伏玻璃,占光伏组件总成本的10%。晶硅组件又根据电池芯片两面是否均能发电,被分为单玻组件、双玻组件,其中单玻组件的占比为80%。

双玻组件电池芯片背面主要吸收地面反射光进行发电,双面组件的两侧都可以发电,双面组件与单面组件相比,发电效率高5%-9%。

中国是很难出现巴菲特那样的投资人的,因为不是每个人都有足够的资金量买入,保证自己能进入董事会并拥有话语权。

所以在A股市场上投资不能只坚持价值投资的长期策略,还要加上对趋势投资的判断,从基本面上去选股,从技术面上来择时。五期私塾班我们将会重磅升级,由五次共十天的线下课程升级为七次共十四天。多增加的两次就是二级市场相关的内容,包括“趋势投资+价值投资”的逻辑、如何贴近市场识别资金流动、如何跟紧政策进行行业分析、以及基本面选股与技术面的择时。

对于对于上市公司以及拟上市公司实控人来说,可以帮助其从企业实控人转型成为像巴菲特那样的产业投资人,实现一二级市场和并购市场的联动。而对于暂时没有或者不需要上市规划的同学,也可以利用在我们课程中学到的逻辑去分析上市公司进行二级市场投资。