中国能源资讯网

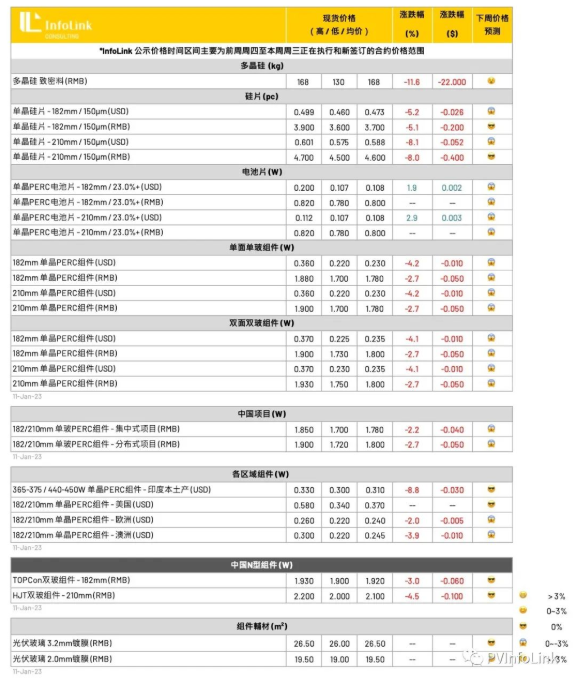

中国能源资讯网硅料环节库存规模因从12月中旬已开始快速累积,故2023年硅料期初库存规模已经相当可观,春节假期后的硅料库存规模恐将继续堆高。主流硅料厂家的生产稼动水平仍然保持高位,一季度陆续会有个别二三线厂家减产,但是面临仍然在陆续释放的新产能,硅料有效供应量增长趋势不变。

本周已进入春节假期前的最后一周的备货周期,拉晶环节稼动水平已从最低位开始逐步回调,硅料询单的积极性和签单量均有回温,主流大厂的致密料低价区间继续下跌。考虑正在执行和新签价格之间的差异,以及与最新报价之间的时间差,公示价格体现在价格快速下降过程中稍显缓慢。采买规模量级对应价格水平的差异,也已经反应在当前硅料价格的激烈博弈中,对于采买体量大、利于库存出清的询单和谈判,实际价格范围也呈现出扩大趋势。

上游环节在遭遇供需关系逆转,价格急转直下的市场变化,同时催生出不同往日的商务合作新模式,包括但不限于供应和定价次序调整等灵活模式,虽然不是所有主流大厂均能接受新模式,但是在硅片价格急速下跌的混乱过程中,为了寻求出货保障和战略客户的稳固合作,实则已有发生。硅料环节已经开启激烈竞争模式,2023年硅料供应分层、价格分化的趋势演变速度提前加速。

硅片价格

硅片价格无序下跌的混乱过程已有止跌,价格范围暂时趋稳,182mm/150μm 每片3.6元的低价位置暂时维持,均价水平继续下降至每片3.7元位置,虽然本期有个别几家硅片企业尝试回调价格,但是截止本周三观察,硅片采购方面的接受度仍然有限。

春节假期即将来临,生产制造环节面临最后一周的备货窗口期,在目前电池环节整体稼动平稳的背景下,对于硅片采买的刚性需求仍然具有相当规模,所以硅片的签单出货方面已经得到好转,而且硅片环节整体库存压力得到有效缓解,预计春节假期之前硅片价格下跌动力不足,主体以持稳为主。

供应角度来看,前期拉晶稼动下降、通过时间传导、导致硅片供应量收缩的效果逐渐显现;需求角度观察,短期超跌的硅片价格对于当前终端收益测算,经济性持续好转,收益发生确定性回升导致可能出现“短期抄底、快进快出”的市场行为;以上市场情况的发生,叠加1月春节假期排产和备货的刚性需求,北方冬季雨雪天气频发对物流通行效率可能降低,以及国内仍处于疫情感染高峰期的综合影响等,春节假期来临之前的区间将会处于硅片出货力道好转的“窗口期”,即在当前相对较低的硅片稼动背景下,硅片供应量和需求规模有可能形成良性对冲。

长期来看,硅片环节面临日趋严峻的“有效产能”过剩趋势,即考虑小尺寸拉晶炉对应产能淘汰的情况下,拉晶产能也在面临过剩危机。2023年硅片环节整体稼动水平与价格水平之间的权衡问题会愈演愈烈,另外对于N型硅片的供应能力和产品质量水平差异,将会成为今年新的观察点。

电池片价格

春节将至,在近期电池片大幅跌价的趋势中,组件厂家预期节后需求有望起量,恐怕电池片价格出现转折,而陆续在这周提前囤购电池片,需求起量导致成交价格相比上周出现持平。

本周电池片成交价格M10、 G12尺寸均落在每瓦0.8元人民币的价格水平,而更低的成交价也有零星出现。

当前电池片厂家话语权提升,报价相比过往踩得硬些,预期短期将不致出现大幅下跌的价格趋势。展望后势,预期1-2月需求仍相对平淡,电池片价格将视电池厂的排产变化而有相对应的走势。

组件价格

疫情影响逐渐淡化、但时序也邻近春节,本周交付已开始收尾,并无太多新签单执行,节后组件价格 才将出现较明显的跌价。

本周仍大多执行前期价格约每瓦1.75-1.9左右,前期订单在每瓦1.9元人民币以上的价格剩下少量执行,大多仍在重新商谈价格。低价部分仍在下探至1.7初头的价位、然截止本周成交价格之中尚未有低于1.6元的执行价格,1.65-1.7元的价格多数在节后交付。

后续考虑到春节假期影响、一季度新签单大多都是2月开始拉动,而2-3月新单价格报价已来到每瓦1.6-1.7元人民币,相对上周仍有下探。

N型电池片、组件价格

PERC电池片价格稍微回稳,1月N型并无太多需求仍旧限制N型电池片价格,HJT电池片(G12)价格并无太多可具参考的新价格签单。TOPCon(M10)电池片部分电池片厂家外售推广PN同价、定价每瓦0.8-0.95元人民币。

组件价格部分,1月并无太多需求、价格波动不大,HJT组件(G12)价格并无新报价价格暂稳每瓦2-2.2元人民币,海外价格约每瓦0.275-0.28元美金。TOPCon组件(M10)价格约每瓦1.9-1.93元人民币,海外价格约每瓦0.24-0.25元美金。