中国能源资讯网

中国能源资讯网2023年开年一部电视剧《狂飙》火遍大江南北。所谓“狂飙”本意是指急骤的暴风,也指猛烈的潮流或力量。其实光伏产业一路走来,又何尝不在“狂飙”,只不过我们更多的是来自技术上的狂飙。

P型还是N型的技术交锋,光伏产业链上下游的激烈博弈,光伏巨头产业霸主的争夺,还有行业内外大规模的扩产投资!光伏行业正在经历一场激烈风暴。

2023光伏制造业扩产五大趋势

据国际能源网/光伏头条(PV-2005)统计,2023年开年以来,22个项目开工、14个项目投产,50个项目签约,涉及投资金额2343亿元。可以说光伏制造业正在经历一场扩产风暴。

参与其中的既有隆基、通威、天合、晶澳、晶科等这样的光伏龙头企业,也有行业新贵,如一道新能、横店东磁等,甚至还包括了许多的跨界企业。

从这些企业所涉及的项目中,国际能源网/光伏头条(PV-2005)发现,2023年的光伏制造业扩产呈现出了五大新趋势。

一、龙头企业开启新一轮扩产周期。1月17日,隆基宣布在陕西西咸新区投建年产100GW 单晶硅片及50GW 单晶电池项目;1月19日,晶澳科技总投资400亿的一体化产业链项目签约内蒙古鄂尔多斯。随后,中环又官宣35GW硅片扩产计划。包括晶科、天合光能协鑫集成等巨头都官宣了大规模扩产计划。其中通威股份在1月1日宣布江苏盐城25GW组件项目开工。而根据通威的规划今年组件产能将达到80GW,可见后期的扩建计划还将陆续推出。

二、先进产能加速落地。2023年是技术迭代的关键一年,硅料领域的颗粒硅技术,硅片领域的N型硅片,大尺寸硅片以及硅片薄化,电池领域的N型电池技术,以及光伏辅材领域一些先进技术都在加速落地。1月28日,天合光能电池三期10GW TOPCon电池项目建成投产;1月12日华民股份3.5GW N型硅片项目投产;2月7日捷泰科技滁州二期8GW N型TOPCon电池片项目首片成功下线。此外还有众多的N型电池、组件项目签约或者开工。

三、一体化产能持续推进。随着产业链价格波动,光伏企业特别是龙头企业的一体化产能优势尽显。在此推动之下,2023年龙头企业一体化产能建设项目纷纷提上日程。1月16日,天合光能6.5GW硅片项目签约;2月2日,阿特斯扬州清洁能源制造业园区产能扩建项目包括了14GW硅片、电池项目签约;2月4日,晶澳科技惠山年产500台单晶炉项目、惠山年产100吨浆料项目签约江苏无锡。此外,通威25GW组件项目在江苏盐城开工建设。

四、跨界光伏企业依旧活跃。光伏产业作为投资风口,近年来越来越受到行业外企业的青睐。2023年开年以来,跨界企业依旧活跃,陆续有跨界企业签约光伏制造业项目,有些项目已经开工或者投产。其中典型企业如奥维通信、三五互联、绿康生化、旭合科技等企业均有项目签约。此外,诸如三一硅能、吉利、合盛硅业的大型企业集团的跨界项目也在陆续推进之中。

五、地方政府大力支持,项目落地进程加速。2023年,以光伏等为代表新能源项目,成为各省、市、县的重点工作方向。其中在已经公布的重点项目名单之中,光伏等新能源项目占有重要比重。另一方面光伏制造业对于地方经济的推动作用,日益为地方政府所看中,并且给予大力支持。例如阿特斯新能源光储全产业链项目所在地扬州经开区,为实现项目“五证联发”“拿地即开工”,特意组织行政审批局、资规分局、城建局等部门同步推进项目开工前各项手续办理,帮助项目建设跑出“加速度”。

在政府的支持之下,加之企业产能扩张意愿强烈,新项目落地加速。例如,1月28日投产的天合光能电池三期项目,于2022年4月签约、6月开工、12月试生产,实现了当年签约、当年开工、当年投产。其他企业如华民股份、中来股份、捷泰科技的项目在短时间内实现了项目投产。

22个项目开工!

硅料、硅片、电池组件全产业链加速扩张

根据最新的数据2022年全球光伏资本支出1871亿元,其中我国光伏企业占比达到91%,资本支出1702.61亿元。另外据国际能源网/光伏头条(PV-2005)统计,2022规划扩建多晶硅产能552.45万吨。硅片产能近543GW,电池片产能966GW,组件产能471GW。在经济形势不确定性持续增强的大背景下,中国光伏产业持续高增长的确定性,被产业界、资本界普遍看好。

国际能源网/光伏头条(PV-2005)根据公开信息统计,2023年开年以来,有22个光伏制造业相关的项目开工建设,涉及企业17家。

从产业链各环节的分布来看,多晶硅、电池、组件环节不仅项目众多,而且涉及多家企业。

多晶硅项目5个,总规模合计51.5万吨,涉及企业多为新进入多晶硅领域的企业,包括了信义光能,河南赛能硅业、合盛硅业,润阳悦达。除此之外东方希望乌海东晶光伏全产业链项目其中12.5万吨多晶硅项目计划2023年建成。

硅片项目1个,该项目为高测股份10GW单晶硅片二期,于1月10日在江苏盐城开工,目前该项目已经进入具体实施阶段,土建工程已经启动。

电池项目8个,规模合计80GW。涉及企业包括国家电投、晶科能源、润阳股份、协鑫集成、林洋能源等9家企业。其中多数项目为N型电池项目,例如国家电投5GW高效异质结光伏电池及组件生产基地项目,三五互联5GW异质结电池项目以及嘉寓集团、润阳股份、林洋能源、新瑞光伏电的TOPCon电池项目。

光伏组件项目8个,规模合计57GW。这其中既包括了老牌的组件巨头隆基绿能、晶科能源、晶澳科技、英利集团等,也包括了通威股份、国家电投等新进或者扩张企业。其中,通威25GW光伏组件项目于1月1日在江苏盐城经开区开工,该项目计划在今年建成投产,是通威加速组件环节扩张的一个重要布局。

除此之外,江苏宝华金属材料有限公司年产15GW光伏支架项目也在1月4日在江苏徐州开工建设。

14个项目投产!

天合、晶科、一道等光伏巨头新产能落地

当光伏行业进入新一轮的扩张周期,光伏产业成为投资风口之后,不论是行业的内光伏巨头,还是行业外的资本,都在加速光伏制造业产能的扩张。毕竟在行业上升期,产能特别是先进产能意味着收益与利润。光伏行业因此进入了产能比拼时代。

1月3日,中润光能年产16GW高效光伏电池项目投产;1月14日,一道新能1GW光伏组件项目投产,1月28日,天合光能电池三期项目投产……

2023年光伏巨头们陆续有新产能落地。据国际能源网/光伏头条(PV-2005)统计2023年开年以来有14个光伏制造业相关项目建成投产,涉及企业11家。

其中,硅料领域投产项目是吉利硅谷二期1万吨多晶硅项目,该项目是吉利科技集团入局光伏领域的一个重要起手式。全部项目规划年产5万吨高纯多晶硅生产项目投资50亿元。像吉利这样的巨头入局多晶硅,并且有项目迅速达产落地,势必加速多晶硅行业的竞争与洗牌。

1月12日,湖南华民控股集团股份有限公司旗下子公司鸿新新能源“年产10GW高效N型单晶硅棒、硅片项目(一期)”点火投产。作为行业外的企业,华民股份通过收购鸿新新能源跨界进入光伏产业,其硅片项目投产落地,也显示了跨界企业入局光伏的决心与实力。

电池领域,6个项目合计43.5GW产能投产,而且全部的N型电池产能。其中包括中润光能、中来股份、天合光能、捷泰科技的TOPCon电池项目以及明阳智能HJT电池项目。

组件环节有5个项目建成投产,合计规模21GW。其中天合光能常州10GW至尊210+N型组件项目以及晶科能源上饶24GW光伏组件一期8GW项目均在1月建成投产。

光伏辅材领域,内蒙古玉晶科技有限公司年产1200万重量箱光伏背板、面板及优质特种深加工玻璃项目在内蒙古准格尔旗建成投产。

2343亿元新项目签约!

光伏制造业“狂飙”正在上演

在双碳目标以及海内外市场持续火热的双重因素加持下,光伏制造业的前景被业内外人士所看好,尤其是参与其中企业、资本更是积极寻找优质的项目资源。

在此情势之下,更大规模的光伏制造业扩张计划正在加速制定或者落实之中。据国际能源网/光伏头条(PV-2005)统计,开年以来,总计50个光伏项目,涉及投资金额2343亿元!

这些项目之中,既包括了众多企业争相追逐的硅料、硅片上游环节,也包括了进入技术迭代周期的电池组件环节,除此之外光伏辅材、光伏电站环节也有众多项目签约。

硅料、硅片

近年来随着光伏产业链价格一路走高,光伏产业链上游硅料、硅片环节高盈利性吸引众多企业投身其中而原有老玩家也在加速扩张,巩固自己的市场地位。

硅料领域,青海丽豪、晶澳科技、通威股份先后宣布了总计37万吨的扩产计划。其中晶澳科技在内蒙古鄂尔多斯签约400亿元的一体化产能投资项目,其中涉及15 万吨/10万吨光伏原材料即多晶硅领域。这也是晶澳科技首次自主投建多晶硅项目。

硅片领域隆基绿能、TCL中环两大巨头开启大举扩张模式。隆基扩张规模更是高达史无前例的100GW,TCL中环也不甘落后,迅速宣布在宁夏宁川续建35GW产能,并且该项目已经开工建设。

除此之外,天合光能、晶澳科技、阿特斯等一体化巨头都在加速向产业链上游扩张。

光伏电池

光伏电池环节是整个光伏产业的核心技术环节,引领光伏产业的技术发展方向。当下,正处在P型向N型技术转变的关键时刻,原本技术路线晦暗不明的情势,经过2022年的发展,日渐清晰,大规模的扩张签约计划随即展开。

在327.2GW的光伏电池签约项目之中,涉及企业既包括了隆基、晶澳、晶科、阿特斯等老玩家,也包括三五互联、麦迪科技、明牌珠宝、旭合科技等跨界玩家。

技术路线方面,N型技术是新签约项目的主力,其中明确技术路线项目中TOPCon电池项目容量78GW,异质结电池项目28GW,两者合计占比达到32.4%。除此之外,多数项目处在框架签约阶段,并没有明确技术路线。

光伏组件

2022年经历了产业链上游价格的起伏,光伏组件环节价格随之大涨,一度超过1.9元/W。随着年末岁初多晶硅价格下跌,行业预期2023组件价格走低,前两年积压的光伏项目将集中释放。光伏组件市场被普遍看好。

在132GW的光伏组件签约项目之中,晶澳科技15GW,晶科能源17GW,一道新能15GW项目是其中扩建主力。除此之外,奥维通信、宝馨科技、旭合科技、晶华新能源等跨界企业的光伏组件项目也是其中的重要力量。

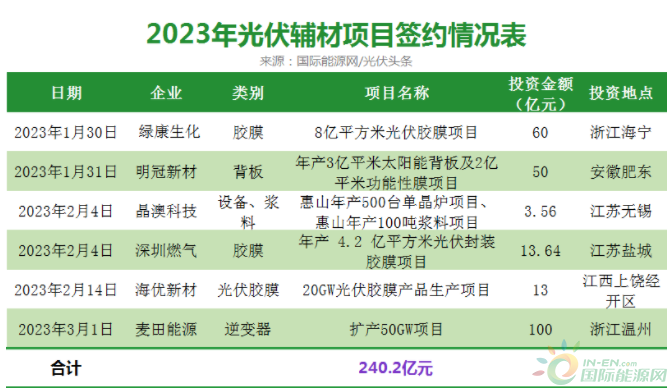

光伏辅材

随着光伏产业逐渐壮大,光伏辅材的需求日渐旺盛。作为产业链的一部分,光伏辅材环节的重要性以及对于行业的影响日渐收到行业的重视。因此辅材环节也成为光伏制造业扩张的一个重要方向。

在240.2亿元的投资之中,光伏胶膜领域的投资是其中的重点环节。在光伏电池技术迭代的关键时期,光伏胶膜对于光伏电池的重要性日益凸显,因此深圳燃气、海优新材等企业纷纷扩建光伏胶膜,除此之外,行业外的企业绿康生化也跨界加入,进入光伏胶膜赛道。

光伏电站

光伏电站作为光伏产业链下游环节,近年来也是光伏产业扩张的重点。特别是央国企制定了庞大的光伏装机计划,影响行业走势。除此之外,上市企业也加入光伏电站扩建大军之中。

在1567.87MW的光伏电站签约项目之中,中利集团的1GW“光伏+现代农业”电站项目签约湖北荆州,该项目涉及投资高达55亿元。此外国家能源集团控股的上市企业长源电力、大唐集团控股的桂冠电力以及粤水电也有光伏电站项目签约。

写在最后

龙头企业大规模扩产,新产能、新技术陆续签约落地,跨界资本虎视眈眈。中国光伏制造业正在经历一场风暴,不久将来可能会是产业界大洗牌,鹿死谁手,尚未可知。

光伏产业毕竟是制造业属性很强的企业,诚如晶科能源副总裁钱晶所言,“(光伏行业)不是谁拿着资本、抱着钱进来都可以成功的。”光伏界的老人高纪凡也曾对大规模的扩产示警“扩产是要有节奏的”。

光伏行业发展,需要新势力,需要新资本不断涌入。同样光伏产业也需要技术积淀,在技术降本增效之路扎实推进,如此才能保障光伏产业健康有序发展。

来源:国际能源网/光伏头条