中国能源资讯网

中国能源资讯网1-5月国内光伏新增装机61.21GW,同比增长158.16%!光伏组件累计出口88GW,同比增长39%。这组数据足以说明国内、国外光伏市场的火爆。然而光伏制造端,进入6月之后却是寒气逼人。6月30日,隆基硅片价格大降32.8%,来到2.93元/片。硅料价格跌破7万元/吨,逼近许多企业的成本线。组件价格更是爆出了1.2元/W的低价。

产业链价格大幅下降,光伏企业的投资热情是否延续前几个月火爆的状态呢?光伏制造业又出现了哪些新的动态,龙头企业动向如何?

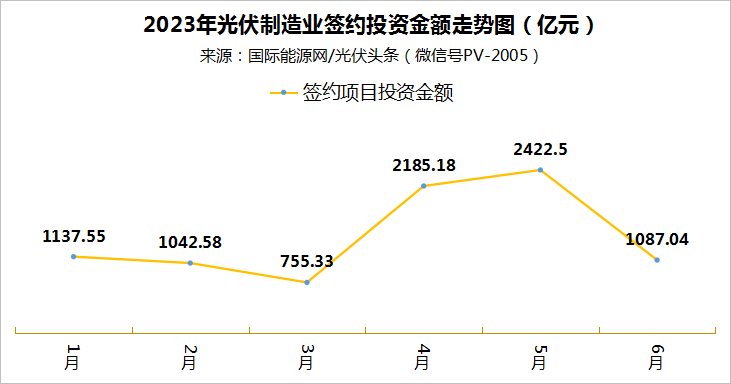

据国际能源网/光伏头条(PV-2005)统计,今年6月有50个光伏制造业相关项目签约、开工、投产,新增签约投资金额1087.04亿元。与前两个月相比,新增投资金额有所回落,但基本与前三个月持平。

通威、晶澳、阿特斯扩大产能优势

隆基100GW硅片项目开工

进入6月之后,以隆基绿能、通威股份、晶澳科技、TCL中环、阿特斯为代表的龙头企业,依然在加紧扩张产能,并且有多个百亿元级别的新项目签约。

1隆基绿能

6月6日,隆基绿能宣布年产20GW单晶硅棒、24GW单晶电池及配套项目。落户隆基大本营陕西西安。该项目合计投资金额高达126亿,预计2024年开始投产。

6月15日,隆基年产100GW单晶硅片及年产50GW单晶电池项目开工。该项目是全球最大的单晶硅片项目,总计投资452亿元。

6月16日,隆基内蒙古鄂尔多斯年产46GW硅棒和切片项目产品下线、30GW高效单晶电池项目首套生产设备进场,这两个项目预计2024年年中实现全面满产。

签约、开工、投产,隆基进入6月之后动作频频。在SNEC期间,隆基绿能创始人、总裁李振国表示:“今后两三年会有超过一半的光伏企业退出市场。在这个过程中,财务脆弱的、技术不够领先的、早期品牌通道不够完善的企业可能会首先受到伤害,能否在洗牌过程中活下来是存疑的。”隆基绿能正在加紧构筑自己的产能护城河,迎接新一轮产业周期的到来。

2通威股份

面对上游多晶硅价格暴跌,行业主导权旁落的现状,通威股份将2023年的重心在光伏组件环节。

6月15日,通威年产25GW太阳能电池暨20GW光伏组件项目落户四川成都。该项目固定投资105亿元!项目一期25GW电池项目预计2024内建成、投产;二期25GW组件项目预计2025年建成投产。

在扩大产能的同时,通威的组件项目也在陆续投产。继上个月盐城组件项目投产之后,本月通威太阳能(组件)金堂基地16GW光伏组件项目投产。通威股份董事长、CEO刘舒琪,通威太阳能总经理萧圣义出席了投产仪式,可见对于该项目的重视。

3晶澳科技

尽管硅料、硅片价格大幅走低,光伏制造业企业一体化布局似乎并没有之前紧迫,但是仍然有头部龙头在加速一体化产能的布局。晶澳科技便是其中的代表。

6月5日,晶澳科技发布公告宣布,在内蒙古鄂尔多斯投建年产30GW拉晶、10GW硅片、10GW组件项目。该项目总计投资60.2亿元,预计建设周期为36个月。

在产业链价格整体走低的背景之下,晶澳科技等龙头企业凭借一体化的产能布局,仍然能够维持相当利润水平,从而提升竞争力。这也成为一体化产能布局得以延续的现实考量。

4阿特斯

6月9日,阿特斯成功登陆上交所科创板,这不仅意味着光伏5大组件巨头齐聚A股,更为阿特斯提供了更为广阔的融资平台。一直以来,阿特斯在国际化方面,走在国内许多企业的前列,在产能布局方面,阿特斯也有意延续国际化进程。

6月16日,阿特斯在美国德克萨斯州建设5GW光伏组件项目,该项目总计投资2.5亿美元。

在欧美贸易壁垒日益严重的行业背景之下,阿特斯加速海外产能布局有助于提升企业竞争力。

5TCL中环

光伏产业链上游价格持续走低对于专业化的硅片企业TCL中环而言,是一种冲击。TCL中环的也有意加速多元化布局。

今年4月16日,TCL中环25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目签约广东广州,仅两个多月时间便完成了项目前期的工作。6月21日,宣布该项目开工。

从项目推进速度可见,这家硅片巨头在N型电池产能领域扩张的决心以及实力。

在光伏产业链巨头大幅扩张产能、提升自己竞争力壁垒的同时。跨界巨头也有大动作。例如工业硅巨头合盛硅业年产8GW太阳能光伏组件生产项目于6月29日开工,汽车领域的巨头吉利年产10万吨物理法多晶硅及光伏全产业链项目(一期)于6月16日开工。

尽管产业链价格走低,但难掩市场火爆,各大光伏巨头扩产决心依然坚决,这也为光伏制造业持续火爆增强了信心。

15个项目开工!

涉及137GW硅片、111GW电池

据国际能源网/光伏头条(PV-2005)统计,6月光伏制造业开工项目为15个,其中包括15万吨硅料、137GW硅片、110.8GW电池、23.8GW组件以及72万吨高纯石英砂项目。

其中硅料项目两个,总规模合计15万吨。涉及企业包括吉利聚能、杭州锦江集团。在产能过剩、价格走低的情势之下,两家企业依然上马多晶硅项目,可见对于行业的信心。

硅片项目4个,总规模合计137GW。涉及企业包括双良节能、隆基绿能、和光新能、无锡潮讯能源。其中最大项目即隆基绿能年产100GW单晶硅片项目。

电池项目6个,总规模合计110.8GW,涉及企业既包括了华晟新能源、光势能、隆基绿能、TCL中环、欧达光电、力诚新能等6家企业。

从开工的电池项目来看,6月除N型项目依然占主导,多个异质结项目开工成为本月的一大特色。其中包括华晟新能源、安徽光势能新能源有限公司、临沂力诚新能源有限公司三家企业,共计23.8GW异质结电池项目开工。

组件项目3个,合计规模23.8GW,涉及企业包括华晟新能源、光势能、合盛硅业等3家企业。跨界巨头合盛硅业年产8GW太阳能光伏组件生产项目,对于光伏组件行业格局是否产生影响需要进一步观察。

高纯石英砂项目3个,合计规模72万吨,涉及企业包括银硕石英科技、福雅新材、中福广东新材等3家企业。今年开年以来,高纯石英砂紧缺,导致石英坩埚价格暴涨,一定程度上而言成为“卡脖子”环节,上述高纯石英砂项目的开工,有助于光伏供应链的稳定。

11个项目投产!

涉及硅片52GW、组件36.9GW

进入6月以后,据国际能源网/光伏头条(PV-2005)统计,光伏制造业投产项目为11个,其中涉及硅料5万吨、硅片52GW、电池18GW、组件36.9GW。

硅料领域投产项目是新疆晶诺新能源一期年产5万吨高纯晶硅项目。该项目投资企业为杭州锦江集团。一期项目投产的同时,二期5万吨项目同时开工。

硅片领域投产项目是隆基绿能年产46GW硅棒和切片项目以及江苏晶品新能源科技有限公司12GW高效单晶硅棒及硅片项目一期6GW项目。

电池领域有2个项目投产,合计规模18GW,涉及企业为新疆尚耀新能源科技有限公司以及弘元绿能。其中弘元绿能16GW N型TOPCon高效电池项目,产线量产效率达到25.6%。作为跨界企业,弘元绿能N型TOPCon电池片项目抢先投产,可以说在竞争中占得先机。

组件领域有6个项目投产,合计规模36.9GW,涉及企业为泉为科技、一道新能、英利能源、中清光伏、通威股份、力诚新能。其中,6月落地最大组件项目是通威太阳能(组件)金堂基地16GW光伏组件项目。该项目规模为16GW,这也是西南地区首个GW级光伏组件项目落地。

1087.04亿元新项目签约!

进入6月以后,隆基绿能、通威股份、晶澳科技、阿特斯等为首的一线大厂继续有新项目签约,甚至有百亿级新项目投资。此外像跨界企业如东方希望、天宸股份、上海电气等各产业界的巨头也有多个光伏制造业项目签约。

据国际能源网/光伏头条(PV-2005)统计,总计24个光伏制造业项目签约,新增投资金额1087.04亿元!与上个月相比不论是签约项目还是签约金额都有所回落。

从签约项目的分类来看,硅片、电池、组件依然是重要的扩张方向,除此之外辅材领域的胶膜、石英坩埚成为重点投资方向。

1硅片

进入6月之后,硅片价格大幅下跌,隆基最新公示硅片价格跌幅高达32.8%。与此同时业界也有一种观点认为,硅片价格在6月底已经见底,随着市场需求走高、企业开工率大幅提升,硅片价格行情向好。

尽管价格走势不明,但是硅片企业之间的竞争可谓惨烈。龙头企业隆基绿能、TCL中环相继开启大规模的扩张模式,跨界企业纷纷入局,以产能换利润成为一种策略。据国际能源网/光伏头条(PV-2005)统计6月新签的硅片项目为5个,合计规模90GW硅棒、41GW切片。

其中,隆基绿能年产20GW单晶硅棒、24GW单晶电池及配套项目预计2024年开始投产。晶澳科技30GW拉晶、10GW硅片项目建设周期36个月。这些项目都是长远产能规划。相对而言,华民股份的24GW N型硅片项目进度更为靠前。

此外,新进入硅片领域的企业包括了大恒能源,其选择在山西晋中建设7GW N型硅片项目。北方石技术(广东)有限公司在云南陆良县建设20GW拉晶、切片项目。

从新项目技术路线来看,新进入企业已经快速切入N型赛道,布局N型硅片产能。

2电池

N型电池是今年为数不多的产能紧缺环节,因此新建电池产能多选择N型产能。技术路线方面TOPCon与HJT都有企业布局,相对而言,TOPCon项目更为普遍。

据国际能源网/光伏头条(PV-2005)统计,6月光伏电池环节签约项目为9个,合计产能110.8GW。涉及企业既包括了大恒能源、通威股份、隆基绿能、福建钜能电力、海泰新能、秦能光电、上海电气、上海锆辉科技、天宸股份等9家企业。

在9个项目之中,明确技术路线的项目4个。其中大恒能源、海泰新能选择TOPCon技术路线,福建钜能电力有限公司、上海电气则选择了HJT技术路线。上海电气作为国有企业,延续了央国企入局异质结电池领域的趋势。

3组件

据国际能源网/光伏头条(PV-2005)统计,6月有10个光伏组件项目签约,合计规模95.8GW。其中,涉及企业包括晶澳科技、通威股份、东方希望、秦能光电、江苏大明光福太阳能有限公司、广东弘景天能源科技有限公司、上海电气、阿特斯、上海锆辉科技、太一光伏等10家企业。

从签约企业来看,龙头企业如晶澳科技、阿特斯、通威股份依然是扩产的主力。同时像东方希望、上海电气、广东弘景天能源科技有限公司等资本实力雄厚的企业选择进入了光伏组件赛道,可见光伏制造业的吸引力依然不减。

从项目签约区域来看,江苏、四川、内蒙古是光伏组件企业投资的重点区域。河南、湖北、广东也有多个组件项目签约。如今光伏制造业成为各地方政府争夺的焦点,因此有更多的地方企业加入光伏制造业产业之中。

4光伏辅材

随着N型组件渗透率的提升,N型电池、组件辅材供应紧张导致价格飙升。与此同时今年以来石英坩埚的短缺问题依然没有缓解。因此与N型产品匹配的光伏胶膜以及石英坩埚成为重点扩张方向。据国际能源网/光伏头条(PV-2005)统计,6月7个项目签约,其中多数项目为光伏胶膜与石英坩埚。

6月12日,绿康生化宣布投建年产8亿平方米的光伏胶膜,随后江阴桑日国际贸易有限公司50GW光伏胶膜项目落户安徽淮北,新凤鸣与桐昆股份合作的37万吨胶膜项目落户印尼。

尽管产能过剩的危机高悬,产业链价格持续走低,不论是企业领袖还是行业专家普遍预测新一轮的光伏行业洗牌即将到来。各家光伏企业以自己的方式提升竞争壁垒。有企业加速扩张产能、有企业极速一体化布局。行业外的企业还在不断跨界,想要在光伏行业里分一杯羹。

每月上千亿元的新增投资,是光伏产业火爆的标志。但新签项目能否落地,却充满了不确定性。例如跨界光伏的奥维通信,今年1月3签订5GW高效异质结太阳能电池及组件项目,总计投资45亿元。6月21日,奥维通信宣布该项目终止。跨界风险、技术迭代以及产业链价格走低的风险都在增加。各家企业的项目能否落地,国际能源网/光伏头条(PV-2005)将持续关注。

来源:国际能源网/光伏头条