中国能源资讯网

中国能源资讯网近日,德国市场研究公司EUPD Research 发布了一项欧洲光伏市场报告,对欧洲今年光伏装机量、进出口及库存水平等进行了预测。到2023年底,欧盟仓库中将有大约65GW未出售的光伏组件。

欧洲组件库存严重过剩

EUPD Research在报告中指出,2022年,欧盟大概安装了约40GW的光伏组件,从中国进口光伏组件87GW;到2023年底,欧盟新增光伏装机容量规模将达到60GW,而中国光伏组件进口量也将增长至100GW。

相关数据显示,2022年,欧盟光伏组件的剩余库存量为47.2GW,到2023年年底将新增40G,那么累积光伏组件库存量将达到87GW。因此,EUPD在报告中表示,“假设到2023年底,中国对欧盟27国的出口量为100GW,并假设过剩库存的25%(87.2GW)将是正常的仓库流量(约22GW),那么欧洲将在2023年底面临约65GW的光伏组件过剩库存”。

欧洲光伏库存问题严重过剩是今年光伏市场关注的焦点之一。特别是欧洲作为中国组件出口的第一大区域,组件库存居高不下的问题也让中国厂商十分的头疼。据悉,2023年上半年,欧洲从中国进口光伏组件约62.1GW,同比增长约49.28%。经历了2022年的市场大爆发,2023年,欧洲市场明显趋于冷静。在欧洲光伏市场需求回归平稳之后,大量积压的组件库存则成了欧洲经销商焦虑的问题。

此前,挪威咨询公司Rystad Energy声称,截至2023年8月底,欧盟仓库中有80GW的光伏组件。同时,Rystad Energy还预测到2023年底时,欧洲的光伏组件存货容量将达到100GW。当时这份报告在光伏业内引起了不小的讨论,欧洲光伏组件库存量真的有这么多吗?对于这一数据,EUPD认为其有夸张的成分存在,八月底光伏组件库存量正确的数字应该为40GW。

但是,不管怎么说,欧洲光伏组件产能过剩已经是事实,而2023年欧洲光伏组件库存将超过欧洲全年光伏装机量大概率也是板上钉钉的事情了。

为何欧洲光伏组件的库存会如此之高呢?其实只要原因就是欧洲光伏市场出现了阶段性的供过于求。在中国光伏组件大量进入欧洲的情况之下,当光伏组件的供应量超过市场的需求量,有大量的库存出现也不是什么奇怪的事情了。在高库存的状态之下,组件价格当然也是一路低走。但就算是低价组件产品进行售卖,也无法消耗欧洲仓库里多余的那些库存。

全球产能过剩已成定局

实际上,欧洲仓库光伏组件库存积压反映出的最本质的问题就是光伏产能过剩。关于光伏产能过剩,其实这两年业内的声音不小,但是真正的反映到市场上来,麻烦才是真正的开始了。

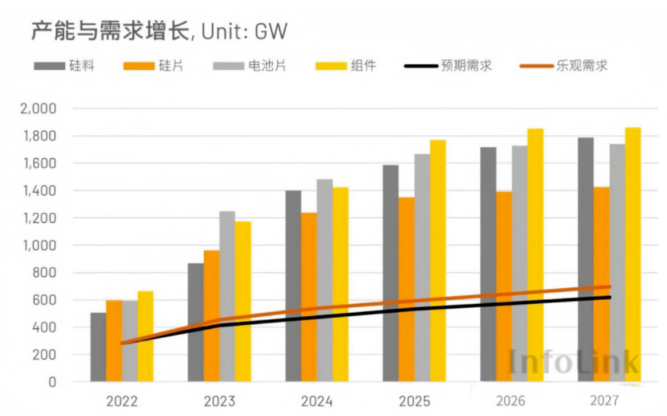

在双碳目标的指引下,全球各国都把能源转型提上了发展的日程当中。在新能源当道的背景之下,光伏作为十分具有发展前景的新能源行业之一,当然迎来了市场需求的大爆发。在市场需求的推动下,全球各地的光伏制造产能不断攀升。根据Infolink的最新预测,未来几年光伏产业链各环节将出现不同程度过剩,光伏产能超出光伏装机需求1倍以上。

值得注意的是,光伏产品的大部分产能其实都来自于中国。据了解,在光伏产业链的主要缓解,包括多晶硅、硅片、电池片、组件四大环节,中国的产能均占到全球80%以上。这是因为在光伏发展上,中国已经拥有相当完善的光伏产业供应链,光伏产业配套设施也相当完善。因此,光伏产能领先全球也不足为奇。

在中国光伏产品产能不断上升的情况之下,国内市场的装机需求显然已经不能满足中国光伏企业的胃口。所以,近几年,越来越多的光伏企业把目光投向海外尚未挖掘的各个市场。当然,海外市场由于自身产能有限,也需要进口中国光伏产品来满足自身光伏装机市场的需求。这样看来当然是双赢的局面,海外光伏市场也在高速增长当中。

但是,由于扩产扩能的步伐不断加快,光伏产品产能过剩已经从国内变成了全球性的状况。一边是光伏制造产能出现阶段性的供应过剩,各个市场需求不振,消化现有库存成为光伏行业头疼的事情;另一边,随着光伏产能的大量释放,光伏产业链各环节的价格也随之下跌,光伏企业在利润走向微薄化的同时还需要凭借低价的光伏产品占领市场份额,这难免有些令人唏嘘。

实际上,今年以来,光伏行业的扩产步伐也开始有所放慢。毕竟,盲目的扩产对于光伏行业来说并不是一件好事。能在市场上生存下去,占得先发位置的必然是先进产能。而盲目扩产则会出现容易被淘汰的落后产能。光伏产能过剩其实是无法避免的事情,光伏行业永远处在一个动态的平衡当中。在去库存的同时,减产、停产当然是非常有必要的。其实,在光伏这样一个资金和技术密集型的行业,只有稳住步伐,提高自身能力才能长期的生存下来。