中国能源资讯网

中国能源资讯网钙钛矿电池概念在股市中再迎突破。

2月7日,钙钛矿电池板块指数盘中大涨超3%,其中奥联电子盘中大涨超10%,拓日新能涨停,宝鑫科技、金晶科技等跟涨。

其中,涨幅最为惊人的是奥联电子,从12元涨到41,仅用了三个月时间。这与光伏龙头股隆基绿能的股价上涨速度意外的一致。

爆火背后,钙钛矿在今年有望实现从0到1的突破性进展。从MW量级进入GW时代,令市场重燃对钙钛矿的希望。

钙钛矿太阳能电池(PSCs)是利用钙钛矿结构材料作为吸光材料的太阳能电池,属于第三代高效薄膜电池的代表,具有高效率、低成本、高柔性等优势,是未来产业化的重点发展方向。

“一直火热一直涨”成为这个产业股票近期的主旋律。在光伏行业对“降本增效”的极致追求下,钙钛矿受到前所未有的关注。一级市场和国内企业也早已纷纷布局钙钛矿,尝试抢占钙钛矿电池赛道的先发优势。

那么,钙钛矿的风口真的来了吗?

腾讯高瓴纷纷追捧

实际上,钙钛矿近年一直颇受资本的追捧。仅2021-2022两年的时间,钙钛矿领域的投资额已近百亿。

掀起钙钛矿领域投资潮的标志性事件,是在2021年8月,高瓴气候变化团队投资了钙钛矿研发厂商曜能科技,此后越来越多的追随者将目光投向了这一技术领域。

2022年,腾讯也站到台前。在昆山协鑫光电完成的数亿元人民币B轮融资中,腾讯成为领投方。该公司所融资金将用于进一步完善公司100MW钙钛矿生产线和工艺。

可见,钙钛矿进入资本视野已不是新鲜事。

回溯历史,钙钛矿最先得到的是学术界的关注。2013年,美国《科学》(Science)杂志将钙钛矿评为年度十大科学突破之一,并为它打上“新一代太阳能电池材料”的标签。

从理论极限来看,钙钛矿的技术天花板的确值得期待。钙钛电池单层电池理论效率极值可达31%,晶硅/钙钛矿双节叠层转换效率可达35%,而三节层电池理论极限可能升值至45%以上。而如果掺杂新型材料,钙钛矿电池的转换效率最高能达到惊人的50%,是目前晶硅电池的2倍左右。

但钙钛矿是实验室产品,距离量产还有一定距离,这一观点已经成为业内共识。钙钛矿的技术研发及各项支持也受到了国家的重视。

2022年8月,科技部等九部门印发《科技支撑碳达峰碳中和实施方案(2022―2030年)》,提出研发高效硅基光伏电池、高效稳定钙钛矿电池等技术,钙钛矿技术进入被国家支持的范围。

在《“十四五”能源领域科技创新规划》里也已经有了“发展钙钛矿等先进光伏技术”这类的表述。

政策支持,资本关注,钙钛矿的市场空间被打开了几十倍,企业开始加速推动GW级别的钙钛矿生产线上马。

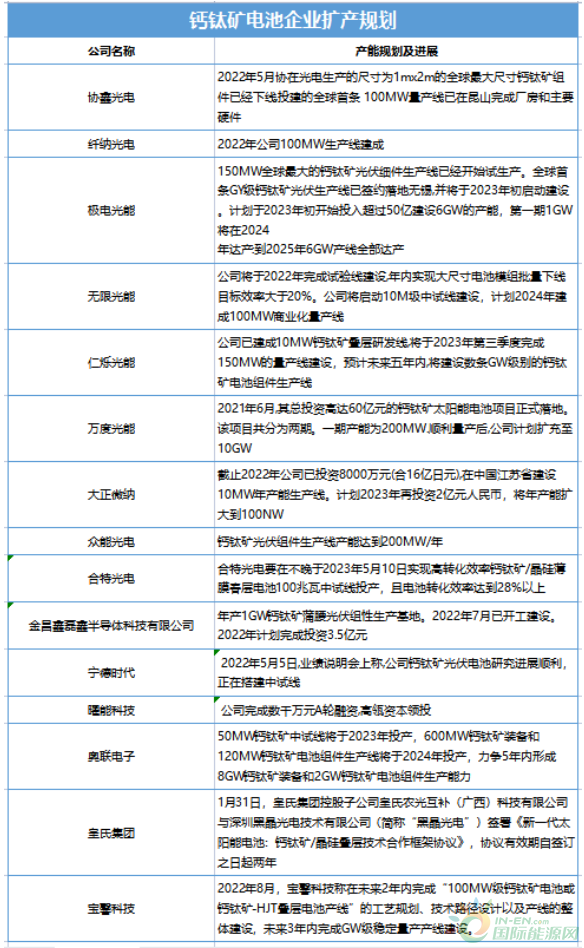

近一年来,钙钛矿取得飞速发展。纤纳光电、协鑫光电、极电光能产业化进度领先,百兆瓦级别产线已搭建完成,GW级产线筹备中,2023年或有GW级设备招标;多家百兆瓦级别产线搭建中,预计2023、2025、2030年全国合计钙钛矿组件产能将达到1.25 GW、7.4 GW 、142GW。

理想撞击现实

但在竞争激烈的光伏赛道,钙钛矿的发展道路并非坦途。

钙钛矿是一个重资产项目,创业公司必须自建工厂进行生产,建立研发线或中试线要投资几亿,量产线则高达几十亿。除了投资门槛高,钙钛矿还面临着诸多的技术难题。

首先是稳定性。由于钙钛矿电池属于离子晶体材料,稳定性次于晶硅。尽管最近行业热议一条重磅消息:国亥姆霍兹(HZB)研究中心的Antonio Abate领导的团队称,在钙钛矿电池稳定性研究中取得了“里程碑式进展”,以及产业链中不断传来好消息比如纤纳α组件已顺利通过IEC61215、IEC61730稳定性全体系认证。但这只代表技术出现了进步,并不意味着稳定性问题得到了解决。

其次是成本。任何技术的进步如果只谈效率都是空中楼阁。我们可以参考与钙钛矿同期发展的HJT电池,其未能量产的原因仍旧是成本过高。上文提到了扩产仅是规划,实际并未落地。目前产业落地的产能,例如协鑫光电、纤纳光电的产能仍旧是MW级别:协鑫光电100MW、纤纳光电100MW、极电光电150MW等等,因此,规模未达到量级的情况下,实现经济效益的突破依然任重道远。

再次是钙钛矿具有一个致命缺陷,那就是寿命短。一般晶硅电池的寿命在25年左右,但目前钙钛矿电池的寿命最长仅能达到几千小时。这是钙钛矿亟需解决的核心问题,也是其未能掀起光伏产业革命的根本原因。

最后是封装问题。钙钛矿需要严格隔离水和氧气,这为封装带来了不小的难度。

当前厂商的技术布局。相对简单的单结钙钛矿是小部分创业者的选择;目前传统光伏厂商,例如隆基、晶科选择的是钙钛矿叠晶硅;还有小部分企业在做钙钛矿叠钙钛矿的尝试。但无论哪种路线,都需要5-10年的时间去打磨。

再来看需求。根据东吴证券的测算,假设2023/2025/2030年全球光伏装机分别为375/585/1319GW,组件在地面电站渗透率由2023年的0%逐步提升至2030年的3.0%,2025/2030年全球地面电站钙钛矿需求分别为2.3/25.0GW;在分布式中的渗透率由2023年的0.2%提升至2030年的9.4%,2025/2030全球分布式钙钛矿需求分别2.3/70.5GW.2025/2030整体市场空间为2.6/95.5GW。

2030年达到95GW的理想很美好,最近钙钛矿型电池的市场热度也很高,但现实是,钙钛矿还在推进产业化阶段。稳定性问题,寿命问题等核心痛点,是制约未来商业化量产的关键因素。钙钛矿的未来,靠炒作还是靠业绩,需要时间来检验。