中国能源资讯网

中国能源资讯网光伏、风电飞速发展,但由于不稳定,消纳难等原因,弃风、弃光逐渐成为了制约行业发展的一大难题。在此背景下,储能技术愈发成为新能源市场未来发展的关键,储能企业也由此站上风口。

2022年12月30日,户用储能系统提供商沃太能源股份有限公司(以下简称:沃太能源)在上交所披露招股说明书,公司拟于科创板上市。

本次IPO,沃太能源拟募集资金10亿元,主要投向年产70000套新能源储能系统项目、年产4000套工商业储能系统智能制造产业园项目、研发中心建设项目以及补充流动资金项目。

公开资料显示,沃太能源主要从事储能产品的研发、生产和销售,主要产品包括户用储能系统及部件和工商业储能系统及部件,广泛应用于电力系统的发电、输电、配电、用电等环节。根据发货容量计算,2021年沃太能源在全球户用储能系统领域市场占有率排名中国第四、全球第六。

一、技术进步带动市场扩容

储能技术是指通过储能设备将能量以机械能、热能、电磁能等形式进行存储,通常来说储能主要指电力储能。

作为一种即发即用、无法直接储存的能源形态,传统电力生产的连续性和用电需求的间断性之间的供需不平衡问题一直存在。近年来,随着光伏、风电等新能源电力的逐渐普及,上述不平衡问题日渐加剧。

由于新能源发电的间歇性和不稳定性,规模并网将对现有电力系统的正常稳定运行造成冲击。储能系统可以发挥其电力消纳能力实现削峰填谷功能,进而改善电网稳定性,实现平滑供电。因此,醋能技术已经成为能源产业最具发展前景的前瞻性技术,也是构建现代能源体系的关键支撑技术之一。

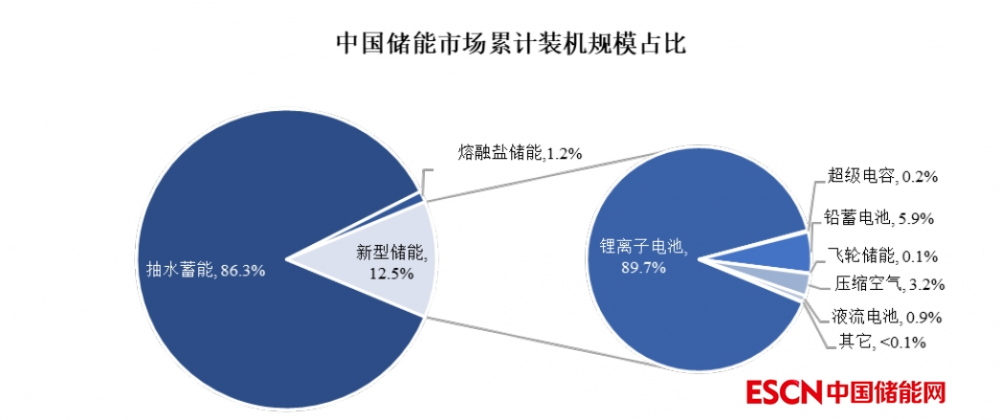

根据储能原理的不同,储能技术可以细分为机械储能、电磁储能和电化学储能等三大类。截至 2021 年末,在全球累计储能装机规模中,86.2%为抽水蓄能;在中国累计储能装机规模中,86.3%为抽水蓄能。

不过,作为占比最高的储能形式,抽水蓄能受地理选址和建设施工的局限较多,存在较大的空间局限性。在此背景下,电化学储能等新兴储能技术开始兴起。2016-2020年,全球储能电池需求规模年复合增长率达37.35%。

最新数据显示,截至 2021 年末,全球已投运储能项目累计装机功率达到 209.4GW,较 2020 年末 191.1GW 同比增长约 9.6%。其中,新型储能的累计装机规模为 25.4GW,同比增长 67.7%。

中国市场成为全球最大的储能市场之一。截至 2021 年末,中国已投运储能项目累计装机功率达到 46.1GW,较 2020年末 35.6GW 同比增长 29.5%,占全球累计装机功率 22.0%,占比较 2020 年末提升 3.4 个百分点。

其中,抽水蓄能的累计装机规模最大,为 39.8GW,但所占比重与去年同期相比下降约为 3 个百分点。市场增量主要来自锂电子电池、铅蓄电池、压缩空气等新型储能,累计装机规模达到 5.73GW,同比增长74.5%。

电化学储能系统是指以电化学电池为储能载体进行可循环电能存储和释放的系统,一般包含电池、电池管理系统(BMS)、逆变器、能量管理系统(EMS)及相关辅助设施等。

根据储能系统使用电池的不同,电化学储能可细分为铅蓄电池、钠硫电池、锂离子电池、液流电池等类别。在已投运的新型储能项目中,锂离子电池继续占据绝对主导地位。数据显示,2017-2021年,锂离子电池储能累计装机规模从 2.2GW 迅速上涨至 23GW,年复合增长率高达 79.65%。

锂电池技术进步所带来的成本下降成为锂电池储能装机量爆发的关键因素。 2010 年,锂离子电池组价格高达 1,200 美元/千瓦时,而到 2021 年时价格已下降至 132 美元/千瓦时,大大提升了锂电池储能装机经济性。

在“碳中和”的背景下,光伏、风电为代表的新能源发电有望持续提升。根据东方证券研究所的测算,假设 2025 年新装光伏市场储能渗透率 15%,存量市场储能渗透率 2%,则全球户用储能新增装机功率/新增装机量可达25.45GW/58.26GWh。由此计算,2021-2025 年全球户用储能新增装机量年复合增长率预计超过 58%,将是未来几年新能源中最具成长性的赛道。

二、户用储能全球排名第六

沃太能源成立于2012年,前身为沃太能源南通有限公司。核心团队由电力技术研发、储能设备制造、IT数据服务及新能源项目开发等领域技术人才组成。其中,公司创始人袁宏亮曾在西门子、Fire Energy S.L.等世界级能源企业任职。

2021年,德国宣布放弃核能,并计划到2020年将可再生能源比重提高到35%,预计2050年提高到80%。凭借在德国西门子的工作经历,袁宏亮敏锐地判断到储能将是未来的市场。

2012年,袁宏亮带技术、资金和管理团队在江苏省留学人员创业园,创办了沃太能源南通有限公司。2014年,沃太能源推出第一套户用储能系统一体机,成为国内最早推出户用储能系统产品的公司之一。

此后,沃太能源继续在户用储能系统技术的研发,逐渐实现了从第一台户用储能系统到全功率段储能系统产品的全覆盖。截至目前,沃太能源已实现1kW、3kW、5kW、10kW、50kW、100kW、MW至百MW级储能系统全功率段产品的研发和生产。

财务数据显示,2019年-2022年上半年,沃太能源实现营业收入分别为2.48亿元、3.7亿元、8.04亿元、6.86亿元, 实现净利润分别为1031.96万元、3082.48万元、5531.70万元、4908.41万元,业绩保持高速增长。

从营收构成上看,沃太能源主要产品包括户用储能系统及部件和工商业储能系统及部件两部分。其中,户用储能系统及部件主要适用于 1kW 至 10kW 功率段的家庭应用场景,帮助家庭提高光伏自发自用比例,具有能源管理、节约电费、应急备电、VPP 及电力服务等功能。

工商业储能系统是以集装箱为主要载体的智能储能系统,主要应用于30kW功率以上的应用场景,可实现动态扩容、平滑输出、调峰调频、谷电峰用等功能。

报告期内,沃太能源户用储能系统及部件占主营业务收入的比重分别为81.12%、85.43%、85.25%、91.67%,是公司利润和收入的主要来源。

数据显示,2021年全球户用家储装机约合6.4GWh。其中,特斯拉、派能科技、比亚迪分列市场前三位。沃太能源排名中国第四、全球第六,仅次于特斯拉、派能科技、比亚迪、华为和 LG Energy Solution,行业内前六大供应商市场占有率合计达到 67%。

从销售区域来看,沃太能源产品是以境外销售为主,报告期内境外销售占比超过60%,主要销往德国、澳大利亚、英国等多个国家和地区,需要直面特斯拉、LG Energy Solution 等全球新能源巨头的直接竞争。

不过,凭借对研发领域的持续投入,沃太能源已经在BMS、EMS、系统集成和云管理平台4 大技术体系形成了自己的核心技术优势,有力的维持了公司产品的国际竞争优势。

2021 年,沃太能源推出应用了 BMS 中高压并联技术的第四代户用储能系统,可支持大电流、大功率光伏组件,进一步增强离网带载能力和调峰调频功能。

数据显示,2019年-2022年上半年,沃太能源公司研发费用分别为 1,280.17 万元、2,258.75 万元、4,492.53 万元及 3,382.79 万元,占同期营业收入比重分别为 5.16%、6.11%、5.59%及 4.93%。

截至本招股说明书签署日,沃太能源主要产品通过国际电工委 IEC、联合国 UN38.3、欧盟 LVD、德国 VDE全球最主要的安全标准认证,为公司产品快速进入全球市场奠定了坚实可靠的基础。

丰富的安全认证大幅提升了沃太能源产品的市场知名度和信赖度,为公司产品快速进入全球市场奠定了坚实可靠的基础。截至目前,沃太能源已经在德国、澳大利亚、意大利、韩国、英国、新加坡及美国设立了 10 家海外公司,业务扩展至 83 个国家和地区。

三、高瓴投资两次入股

值得一提的是,政策是推动国内储能行业发展最重要的变量之一。据财经网统计,自2021年以来,国家和地方能源主管部门陆续出台了储能的多项政策,内容包括行业发展、机制完善、项目落地等,其中2021年国家和地方出台储能相关政策就高达300多项,有力地支持了储能在电力系统中的应用和发展。

1月6日,国家能源局就《新型电力系统发展蓝皮书(征求意见稿)》公开征求意见。根据《蓝皮书》表述,在向新型电力系统转变的过程中,储能系统将成核心增量。意见稿同时提出,加强储能规模化布局应用体系建设,多种新型储能技术路线获提及,其中包括,钠离子电池、液流电池、压缩空气储能、飞轮储能、重力储能。

对此,一位私募基金研究员对财经网表示,随着能源转型和“双碳”目标的提出,新能源未来必将成为我国能源供应主体。作为中国战略性新兴产业的重要组成部分,储能产业的发展对于构建“清洁低碳、安全高效”的现代能源产业体系,推进我国能源行业供给侧改革、推动能源生产和利用方式变革都具有重要战略意义。

在广阔的市场前景下,储能产业已经成为资本市场的新宠儿,沃太能源在IPO前夕也获得多家机构入局。

据招股书披露,截至2021年年末,沃太能源获得了宁波首科创投、深圳如日升、南通国创投、深圳中广核、北芮投资、南通科创投等近三十家机构投资者的投资,同时获得锂电池巨头亿纬锂能的直接入股。截至招股书签署日,亿纬锂能持股比例为7.28%,位列沃太能源第三大股东。