中国能源资讯网

中国能源资讯网2020年上半年,受新冠肺炎疫情防控的影响,国内多个省市地区纷纷采取延长假期及复工时间等措施来控制疫情发展,我国经济活动骤然降温,化工企业的正常运行也受到一定影响,但由于75%消毒酒精的能杀死病毒的特殊性,乙醇市场走势整体向好。

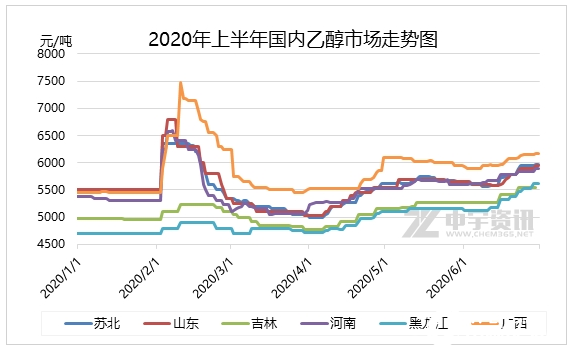

截至6月30日,山东木薯普级酒精多在5900-6000元/吨含税,较年初上调约8.2%;河南一带玉米优级酒精多围绕5850-5900元/吨含税,较年初上调约9.8%;吉林玉米普级酒精维持在5700元/吨含税附近,较年初上调约14.5%;黑龙江一带在5550-5700元/吨含税,较年初上调约19.7%。

需求端:疫情影响反复,需求整体偏高

年初受疫情影响,国内消毒酒精需求骤增,多数酒企春节假期取消,提前奔赴岗位,加班加点生产医用消毒酒精,导致95%酒精现货紧缺,由此带来了各地价格的上扬。而伴随疫情逐渐得到控制,乙醇价格也有所回落。但好景不长,三月中下旬开始国际疫情蔓延,酒精需求持续上涨,国内酒企纷纷寻求出口订单,酒企价格又有上行。

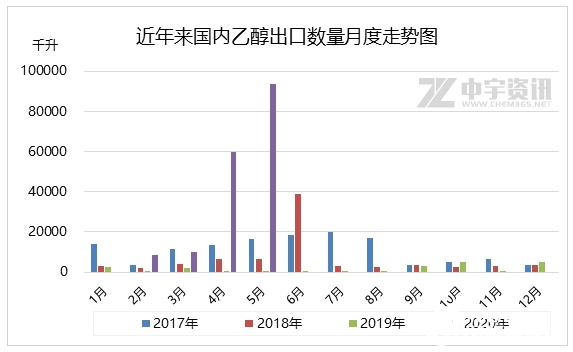

根据海关统计,截止2020年5月份,本年度我国累计出口乙醇418099.836千升,其中未改性乙醇160507.436千升,改性乙醇257592.4千升。

全球疫情影响持续,酒精需求量依旧紧缺,而国内需求较为萎靡,酒企多积极寻求国外订单,但伴随出口量持续上行,国内乙醇货源紧缺,价格方面优势不足,后期出口或有下滑。

传统需求方面,主要下游醋酸乙酯受成本影响,年后开工负荷不高,采购乙醇相对谨慎,整体需求支撑有限;白酒疫情期间销售不佳,多未打开备货周期,且疫情反复下,整体需求面对市场支撑力度减弱,高价难以得到维持。

供应端:原料不足,成本偏高,国内乙醇货源紧张

年初多数酒企转产消毒酒精,加之市场运输受限,贸易流通性减弱,导致95%酒精现货紧缺。加之节前部分企业停机过节,且考虑到节后需求缓慢恢复,酒企多在节前腾库,使得疫情初期市场库存量并不高,整体供应偏紧,由此带来了各地价格的上扬。伴随着疫情得到控制消毒需求已逐步回归冷静,下游用户多转为消耗库存。与此同时,供应格局亦产生变化,相对前期酒企单一生产75%酒精而言,市场95%酒精紧缺现象已得到大幅缓解,同时物流运输限制减弱,部分道路逐步放行,使得市场货源流通性增强,东北货南下速度逐步加快,供应压力大幅缓解。多方利空因素制约下,价格快速回落。

原料方面,临储玉米拍卖不断延后,玉米现货价格持续上行,小麦成本也有走高,东北、河南、山东部分大厂在成本压力下,报盘抬升。木薯干方面,由于泰国原料供应持续紧张,木薯干片库存保持低位,且中国市场需求持续回暖,使泰国木薯干片价格上涨,江苏、两广市场成本支撑坚挺,截至目前,木薯干到厂约2000元/吨,到货成本增加,报盘维持高位。榨季结束,糖蜜酒企成本攀升,多停机观望,报价多有上涨,酒企低价成交意愿不高。

从整体来看,当前乙醇市场供应不足,成本偏高,厂家低价成交意愿不强,虽需求表现萎靡,但整体成交下行空间较为有限。

业者目前多关注下游需求量以原料供应,醋酸乙酯方面,兖矿、金沂蒙、泰兴金江维持正常生产,化工需求长期有提升迹象,但白酒需求支撑欠佳,加之随着疫情缓解,消毒需求逐步弱化。供应方面,玉米现货价已有下行,局部成交开始走弱,大厂新单成交不多,且七月份东北部分厂家即将停产检修,市场供应将有回落,后期供需回归平稳,报盘或有下行。