中国能源资讯网

中国能源资讯网光伏大潮,浩荡而来。

潜藏着深厚新能源技术基因的中国逆变器业者,经历了起初的不确定性,但就是凭借着对行业潜力和爆发力的深信不疑,将整体的业务构建和执行深深落实于行动中,如今在全球逆变器市场中光速挺进。

无论是早期的光伏逆变器业务,还是对已吹响集结号、正处于上升势头的户用储能(下称“户储”)市场脉动的精准把握与机会捕捉,在华逆变器厂商的高价值性都逐步浮出水面,这群舰队已全速驶向新能源时代的星辰大海。

海外市场是各大逆变器厂商的必争之地

投资界的顶流人物查理.芒格曾说:明智的人能耐心等待,让时间流逝,体会其中的妙处。

事实上,这几年逆变器厂商可以在资本市场上获得较高的估值,还是由于它们长期在海外市场不断耕耘、发展,迎来了强劲的增长回报有关。

自2018年“531”光伏新政以来,逆变器厂商愈加意识到:当逆变器产品业务有起色后,自己将市场重点放在海外是多么地有远见。

先挖掘高毛利地区的客户群,再提升企业的盈利和营收,以此形成正向循环。这样的发展过程中,海外作战的企业都尝到了甜头:它们看到了现金流的高速增长,各海外主要需求地的市占率地位也得以巩固。未来随着欧洲地区的相关能源供给吃紧、俄乌冲突下天然气产品的供应不足及全球碳减排趋势的逐步加深,海外市场依然是中国逆变器厂商长驱直入的重要阵地。

以锦浪科技为例,2018年企业的海外营收为数亿元;到2021年变为了17.9亿,且境外收入占公司总收入比重的54%左右。今年上半年,锦浪对海外地区的销售额为12.94亿、占总收入的53%,超越中国大陆地区。包括欧洲、美国、印度、澳大利亚等地,锦浪的销量都在攀升中。去年,锦浪欧洲的销售额仅次于境内,成为企业的第二大销售区。

坐标在苏州、辐射全球的固德威,2020年的海外营收为10.82亿,去年快速升至17亿。海外收入占比达到64%。

首航新能源的公开数据则显示,2020年至2021年公司主营业务收入中,境外销售收入分别为9.42亿元和16亿元,占主营业务收入的比例分别为92.09%和88.01%。

总部大本营位于深圳的古瑞瓦特,2021年境外收入24亿元,占比高达75%,比市场均值(海外市场收入占销售额的比例)要略高。从海外市场的具体财务表现来看,2021年,古瑞瓦特在美洲、EMEA(中东、非洲及欧洲)地区分获10.36亿和10.04亿的收入,占企业总收入的32.4%和31.4%,境内收入为25%的占比,达到7.97亿。

从上述数据来看,四家以逆变器制造、销售等为核心的厂商在境外方面的表现非常出色;尚未上市的古瑞瓦特已获得了不少一级市场投资人的青睐。未来,古瑞瓦特在资本市场的受欢迎程度也可想而知。

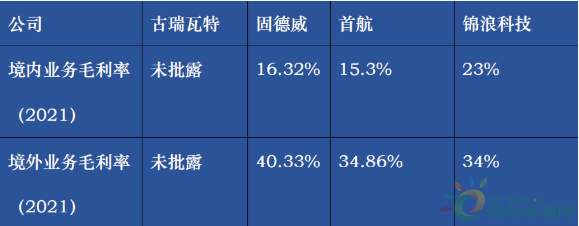

当然,中国市场依然是几大分布式逆变器厂商竞相争夺的焦点地区。不过,不少逆变器厂家仍然将自己的业务重点放在境外。原因在于:这与逆变器在境内外所获得的毛利率差异有关。

2021年,固德威境外产品的毛利率达到40.33%、境内为16.32%。锦浪财报也显示,当年海外地区(计算时包括港澳台)的产品毛利率为34%,境内仅为23%。同年,首航境内、境外的毛利率分别为15.3%和34.86%。

为什么海外逆变器的毛利率可以做到更高?以欧美为代表的海外市场价格一直较高;当地认证严格且周期较长、客户对产品可靠性以及品牌、服务等都有更好的要求,加上市场培育度早、成熟度高等优势,都促使逆变器产品的进入门槛较高。因此,企业如在海外立足,更容易获得好回报。

国内市场的逆变器准入门槛低,价格战频发,加上很多逆变器厂的生产基地也云集于此,所以盈利能力并不高。

一家在全球化的逆变器公司负责人反映:虽说国内卖一台分布式逆变器也有10%以上的毛利率,但如果扣除期间的管理费用,盈利所剩无几,价值率很低。

因而从趋势来看,随着2022年全球新增装机或在250GW左右、2023年新增装机在400GW左右的发展方向而言,今后逆变器厂家特别是海外市场基础好的公司,将会成为更有价值的公司。

用户侧储能业务高增长

用户侧储能也叫表后储能,根据安装场所分户用储能、商业储能,工业储能。近年来,随着国内外储能政策的到位以及“光+储”需求的高速增长态势,不仅户用储能需求爆发,典型的如咖啡厅、酒店、便利店等场景的商业储能市场规模和需求也伴随着户用储能的规模需求和渠道发展起来。因此对于这些分布式逆变器厂家,欧美大规模的潜在户用和小型工商业储能需求成为他们的市场基石。曾经以光伏逆变器为拳头产品的制造商们,也都在储能业务上展开了研发工作,且近几年的业务蹿升速度加快。

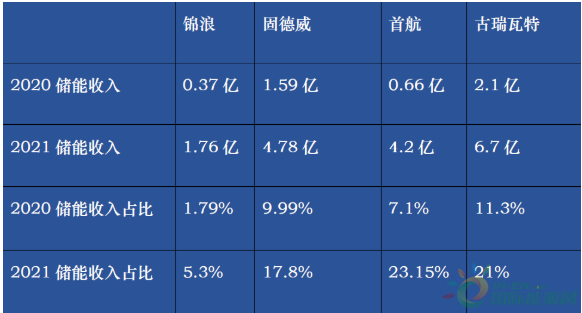

上市公司锦浪科技,在今年上半年的储能逆变器收入为2.981亿,同比大增了349%之多。去年全年,该板块的收入为1.758亿;企业的储能逆变器销售量约5~6万台(今年上半年),同比增幅高达4倍。如果不是因为产能受限和疫情导致的供应链匹配等因素,其出货量可能会更高。

受益于欧洲市场的大爆发,固德威在今年上半年的储能出货量也实现腾跃,达到6.87万台,同比增长227%,占该公司逆变器总销量的29.4%,比去年同期提升20%以上;2021年固德威储能逆变器收入4.78亿,销售6.08万台。而且,固德威在2021年推出的户用储能电池产品,也实现了规模化销售。

2021年,首航的储能收入为4.2亿,占比23.15%,相比2020年的7%和2019年的8.23%的销售额占比,去年的表现都要高出一大截。同时该公司在2015年开始进行储能产品的相关研发,覆盖功率包括3kW~20kW,该公司储能逆变器的毛利占公司总比重的34.5%(2021年),也再次看到了储能产品对于企业毛利和营收等带来的很大推动作用。此外,2021年首航储能逆变器的毛利率在53.26%,也要高于其他产品线如并网逆变器、储能电池等。未来,我们对储能逆变器的发展将会继续看好。

就古瑞瓦特来说,该公司的收入大致包括了光伏逆变器和储能系统等两个部分。其中,储能系统在2020及2021年实际收入占比为11.3%和21%,其中2021年储能系统销售总套数为9.65万套,收入为6.7亿。可以看出古瑞瓦特储能系统增幅巨大,占比越来越高。未来,储能系统将继续成为引领古瑞瓦特业绩滚滚向前的重要板块。

各家企业的储能逆变器业务占比越来越高,未来将会给他们带来巨大的营收及利润增长。

用户侧储能大发展

上述企业在储能板块上之所以有突出表现,归功于户用及商业储能各家产品的布局和渠道的布局。

以下是几家户储表现比较好的公司,在相关业务领域方面的特性:

固德威:固德威储能解决方案涵盖单相、三相、高压、低压、直流耦合、交流耦合等全系逆变器和储能电池产品,为持续满足客户需求,固德威今年正式推出工商业储能逆变器,且正在积极加码布局储能电池、光电建材、电动汽车充电桩、虚拟电厂、智慧能源管理系统等新技术和新业务,固德威储能产品也可以兼容第三方电池。

锦浪:锦浪储能业务版块随着市场需求的迅速增长不断扩宽,现供有低压储能、高压储能、交流耦合等适应全球各地不同应用场景的储能应用解决方案。目前锦浪还未布局自有电池,主要是兼容第三方电池。

古瑞瓦特:储能业务布局更为全面,包含户用并网储能、离网储能和光伏预备储能以及应用于户外旅行的便携式移动电源,并在今年推出了工商业储能解决方案,可谓涵盖了户储的所有应用模式,另外还为用户提供支持光伏联动的充电桩配套产品,是业内为数不多提供储能逆变器及自产电池系统化解决方案的企业,古瑞瓦特光储充解决方案是目前在市面上唯一已经规模化销售的。还有一点值得注意的是,其锂电池系列更为齐全,因此随着未来储能市场的大幅增长,该公司的产值增长空间巨大。

据了解,至今年6月,古瑞瓦特智慧能源云平台已有140万家庭及工商业用户入驻。随着储能用户数的增长,该企业的智慧能源云平台解决方案的技术积累也会加深,未来还有机会提供VPP调度解决方案,也给企业进一步带来利润机会。

首航:不断扩张的市场需求,激发着首航新能源对光储解决方案的技术创新与应用探索,首航新能源的储能产品及解决方案,涵盖单相、三相、直流耦合、交流耦合等储能逆变器和高压、低压储能电池等多系列产品。今年4月份,首航新能源又推出一站式户用储能系统产品,集储能逆变器与电池一体。

全球户储市场正在蓬勃而起。BNEF的数据显示,2021年,全球储能装机量约为10GW/22GWh,同比增长84%和105%。其中分布式储能装机约为2.5GW/5.6GWh,同比增长45%和40%。分布式储能中,户用储能的装机量约1.9GW,增长53%。由于欧洲地区的电价偏贵,使用户用储能产品的经济性是最好的选择之一。2021年欧洲户储达2045MWh,同比增长73%,2015-2021年年均复合增速达63%,其中德国在2021年的户储装机规模达1479MWh,占欧洲户储比例为72%;之后依次是意大利(191MWh)、英国(81MWh)、西班牙(48MWh)、法国(35MWh),CR5合计占比90%。

推动户储业务大发展的核心源动力,则有两个:第一,海外尤其是欧美民用电价高且快速上涨等多种因素导致的光伏装机量增长带来的光储市场机会。

近年来欧美国家的电价在不断攀升,而且在俄乌冲突事件影响下,天然气的成本快速提升,电价成本也出现了短期大涨的局面。来自东吴证券的数据显示,欧洲地区现货市场的均价从2019年年底的约50欧元/MWH,上涨至最高300欧元以上,2022年5月的电价,欧洲各国比2021年年初上涨100%到330%之高。因此有预测显示,2022年全年法国、德国以及比利时、荷兰等欧洲经济体的基础能源将保持在150到170欧元/MWh以上的高位。按照中信建投的测算,假设户储经济性临界点在居民电价约0.25欧元//kWh,对应的市场电价为0.15欧元/kWh。当电价为50欧分/kWh,储能成本在1000欧元/kWh时,4年左右即可回本。随着储能成本的逐步降低看,投资回收年限也会明显降低。加上未来欧洲市场的电价将长期维持在150欧元/MWh以上,户用光出系统良好的经济性将得以长期维持。

第二,电动汽车的保有量逐年大规模增长,也给户用和商业储能带来了前所未有的新机会。首先,电动汽车的增长势必会带来充电桩的增长;其次,对于欧美家庭及商业场景,家庭的配电容量都是设计好的,家里购买了电动汽车以后,电动汽车的充电功率会给家里的配电系统带来冲击,通过装储能可以解决这个问题。而户用充电桩和光储系统共用安装商渠道,渠道的复用对于已经全面布局光储充生态的企业更具价值。

现阶段,有多家汽车厂商也宣布将停止生产燃油车的时间表(福特、奔驰、沃尔沃、捷豹及路虎等都将在2040年前逐步停产燃油车),可以想象,未来电动汽车全面普及化后储能市场的机会也将是巨大的。

而且,由于部分海外地区的电网协调能力弱、供电可靠性有所不足,各国对于户用储能的税收减免政策不断出台、户储的回收期较短等因素,让户储市场的发展前景更被看好。

在欧美地区,“户用储能”在内的分布式储能产品,都是逆变器厂家作为主导方,这类产品的毛利率相对偏高。从盈利角度看,户用储能业务的价值十分明显。户用储能产品有几个特性:第一是应用场景相对多样化,储能产品种类多,逆变器厂家更了解用户需求,第二,逆变器厂商拥有成熟的渠道,在安装商群体中已经建立了较好的品牌忠诚度,形成的渠道壁垒可以抵御新入局者,能有更稳定的定价和利润。除此以外,欧美市场对于逆变器企业的全生态链服务、产品力、创新精神、用户体验、长期持续性都更加关注,也会回馈给企业更多的购买力,这对于那些早前就布局深入的中国逆变器企业将是更大的加持。因为只有彼此的信任,资源才得以流动与整合,也才会成就更多。

凡是过去,皆为序章。从以往的单个产品,再到如今的多个产品线,全球数百个国家和地区的覆盖,中国逆变器厂商用自己的智慧、创造性和大胆实践,来向世界证明光、充、储等丰富战略布局的正确性。欧洲、北美是用户侧储能的主力市场,哪家企业能在欧洲市场打下良好的基础,并率先突破北美市场,未来将会是用户侧储能赛道的王者。